損しないために「リスクを取る」という考え方

お金で損をしないためには適度なリスクを取ることも必要です。

例えばノーリスクと言われる預貯金ですが、インフレになるとお金の価値が減るため損をします。インフレで物価が上がると10万円の品物が12万円に値上がりします。一方で預貯金は増えないため、実質的に2万円分の価値が減ることになり損します。

わわ

わわと思われた方はこの記事をお読みください。

株式投資ではリスクを小さくコントロールし、損をする可能性を低くすることができます。

この記事では、株式投資のリスクを小さくすることで「投資はしないと損」と思える考え方について解説します。

無謀な賭けをお勧めするわけではありません。

「リスクを小さくする方法」を知ることで「投資はしないと損」の考え方がわかります。

リスクを小さくする方法

出所:金融庁「基礎から学べる金融ガイド」

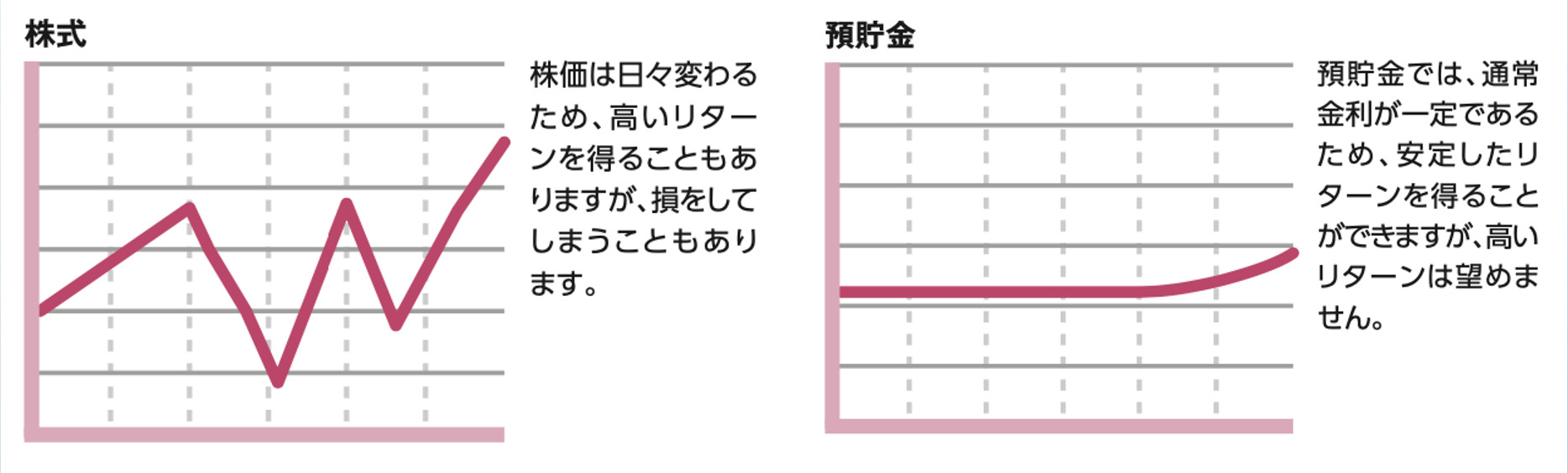

投資でのリスクとは、リターン(利益や損失)の振れ幅のことです。

ハイリスク・ハイリターンという言葉のとおり、リスクが高いほど利益や損失が大きくなります。ローリスク・ローリターンはその逆です。

適度なリスクをとれば、適度なリターンが得られます。

リスクを小さくするための主な方法は2つです。

詳しくは別記事で解説しますので、簡単に説明します。

- 長期保有

詳細はこちら>> 関連記事:【3分でわかる|損しないコツ】株式投資は長期でとりくみましょう - 分散投資

詳細はこちら>>関連記事:【3分でわかる|損しないコツ】株式投資のリスクを下げる2つの分散

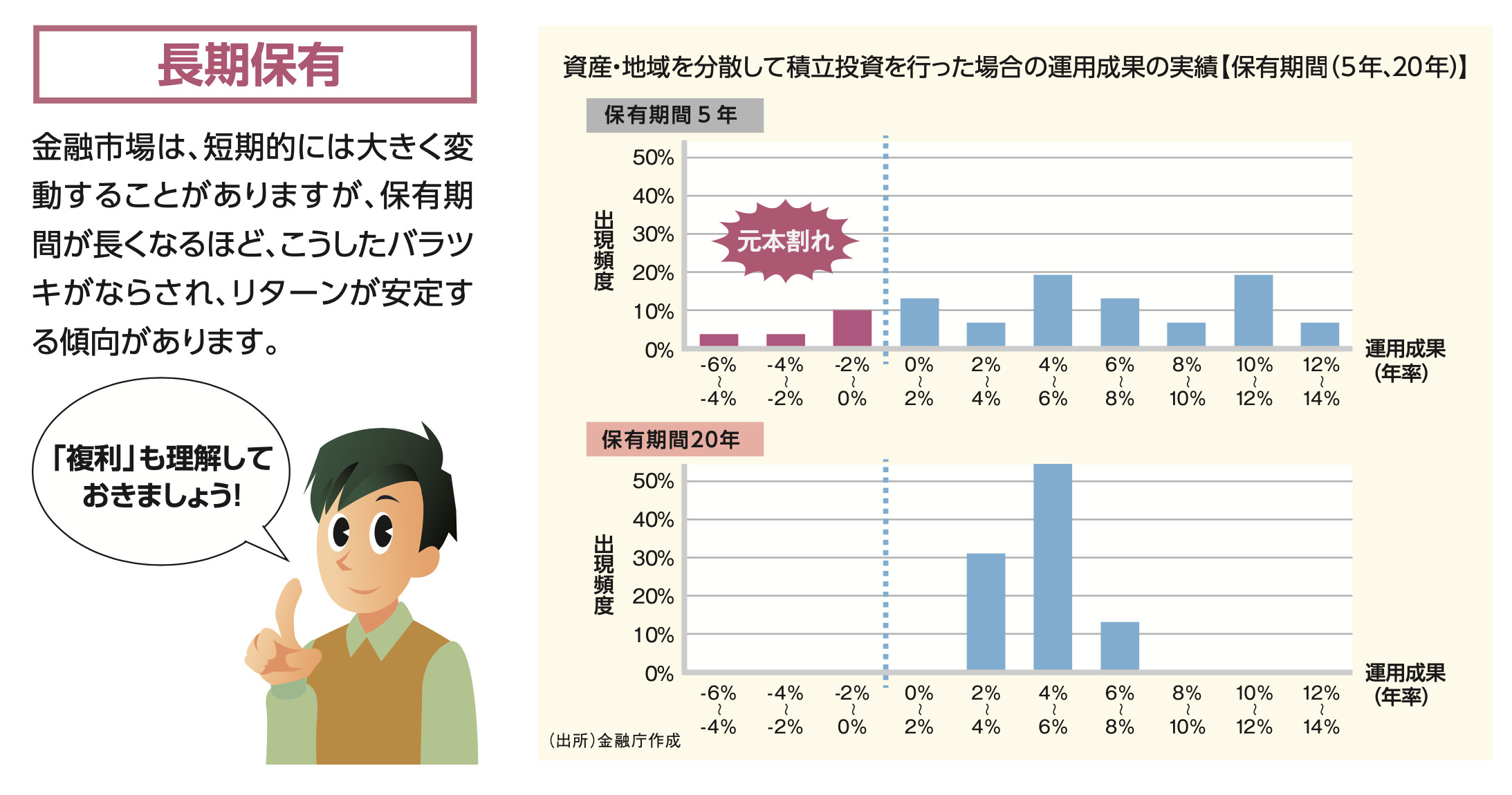

長期保有について

出所:金融庁「基礎から学べる金融ガイド」

株式投資では15〜20年以上運用することで、運用成績が投資元本を下回るリスクはほぼ無いことが分かっています。

図を見ると、「保有期間5年」では運用成果(年率)がマイナスの場合もありますが、「保有期間20年」ではプラスしかないことがわかります。

つまり、長期間運用を継続することができれば、損をする可能性はほぼありません。

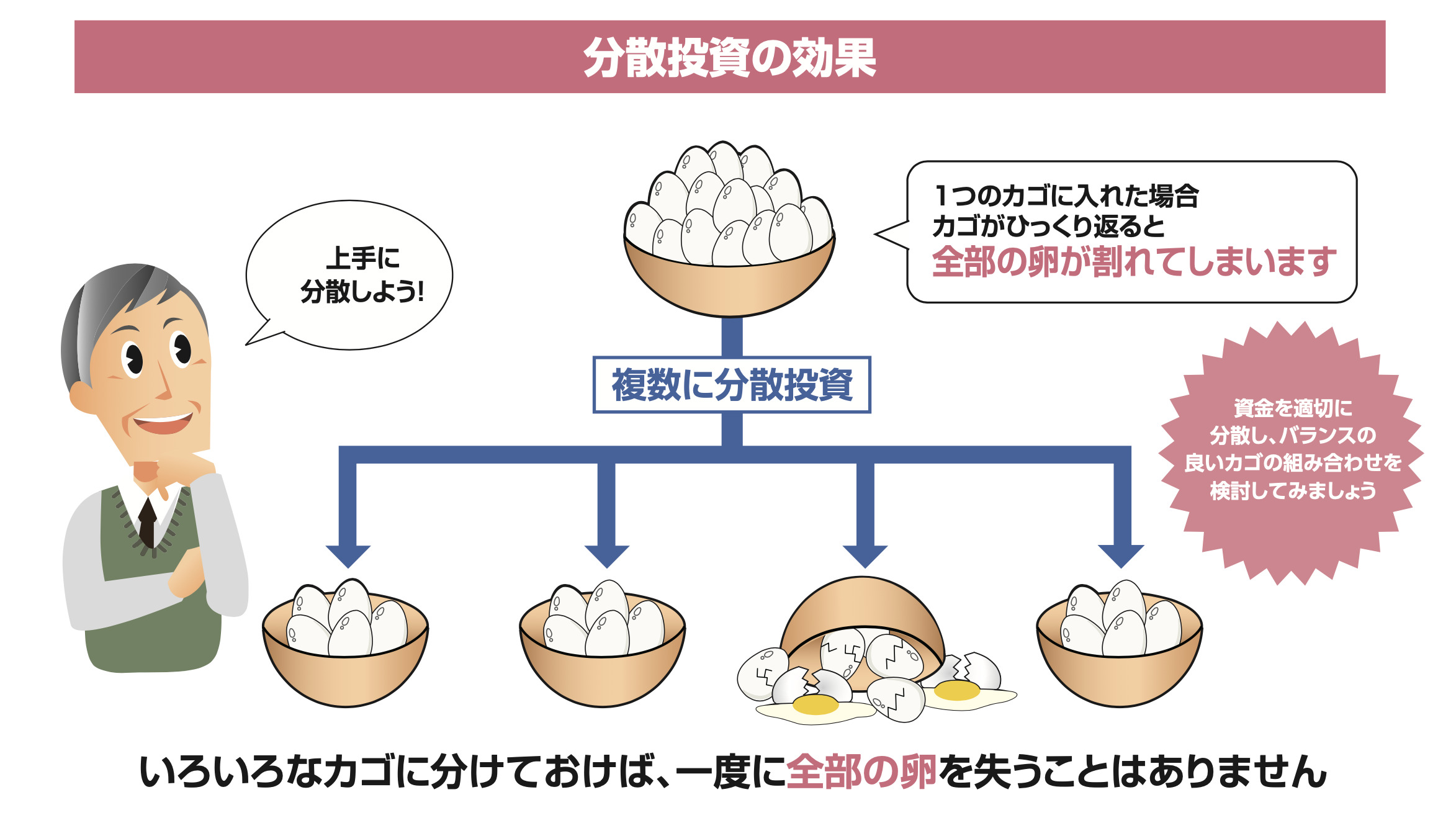

分散投資について

出所:金融庁「基礎から学べる金融ガイド」

ある1社の株に集中投資すると、その会社がダメになったときに損をします。

複数の会社の株に分けておけば、いくつかがダメになっても、他で補えるという考え方です。

また、投資の時期を分散して、積み立て投資することも有効です。時期により株価は変動します。外国へ投資する場合には為替の影響も受けます。時期を分散することで株価が高い時期に一括して投資して損をすることを防ぐことができます。

長期運用と分散投資を実現する方法

簡単に長期保有と分散投資を実現する方法としては、インデックス投資があります。

インデックス投資とは、インデックス(経済指標)に連動した金融商品に投資をすることです。例えば、米国のS&P500というインデックスに投資をする場合、S&P500に連動したインデックス・ファンドを購入します。

S&P500の過去20年での成長率はおよそ年率+10%です。

また、S&P500は米国を代表する500社で構成される経済指数のため、500社に分散投資することと同じです。

毎月3万円を20年間、年率10%で投資をした場合次のようになります(金融庁の資産運用シミュレーションでも計算できます)。

運用成果:2,278万円(投資金額の3.4倍)

年率は過去の実績のため、100%このとおりになるとは言えませんが、長期運用をすることでこのような成果が得られるとすれば「投資はしないと損」という考え方にも納得いただけるのではないでしょうか。

ちなみに、私の個人的な運用成績としては、19年間の平均リターンは年率約8%です。

毎月3万円を20年間、年率8%で投資をした場合は次のとおりです(金融庁の資産運用シミュレーションでも計算できます)。

運用成果: 1,767万円(投資金額の2.5倍)

年率8%でも十分に魅力的ではないでしょうか。個人的には経験も踏まえてインデックス投資は「しないと損」と確信しています。

実は初心者あるある?投資を長期で継続できない原因と対策

上記の試算は20年間投資を継続できることが前提です。

20年間継続すれば非常に良好な結果となりますが、途中でやめた場合には、運用成果の金額が投資金額を下回り損をする可能性が高くなります。

なな

ななと思った方はこの記事にもう少しお付き合いください。

途中でやめてしまうのは、実は初心者あるあるです。

しかしこのあるあるの原因と対策がわかれば、初心者でも株式投資を長期で継続できるため、損をする可能性はほとんど無くなるといえます。

株式投資を途中で止めてしまう原因とその対策について3つに整理しました。

- どうしても現金が必要な事態が発生して株を売却せざるを得なくなってしまう。

対策:投資をはじめる前に、最低限の生活費や不測の事態に備えて現金を用意しておく必要があります。生活費の半年分程度が目安です。(生活防衛費といいます)非常に大切なことですので関連記事にて解説します。また、自分の年齢や収入、資産の有無、家族の有無などの状況に応じて、生活に支障のない範囲の金額で投資をすることが大切です。 - 株価の暴落で怖くなって止めてしまう。

対策:市場の値動きを学び、暴落は一時的なものであることを知りましょう。かつ、最悪の事態を想定し生活防衛費を準備しておくことで不安が少なくなります。精神的にもどこまで耐えられるのか。自分のことをよく理解しておくことが大切です。 - 早くお金を増やしたくなり、リスクの高い投資に手を出してしまう。

対策:20年間も待てない。もっと成功している人が気になる。ドカンと一発大儲けしたい。といった欲望に負けないでコツコツと投資を続けられる性格なのか。自分のことを理解しておくことが大切です。なお、リスクの高い投資で成功することは稀ですので手を出してはいけません。

上記の対策は重要ですので、投資をはじめる前に書籍できちんと学ぶことをお勧めします。本ブログでもインデックス投資の名著と言われる「敗者のゲーム」を要約していますので参考にしていただければと思います。

まずは関連記事を読んでいだいた上で書籍を読んでいただくことで理解がより深まると思います。