【5分でわかる!】金融リテラシー調査 正誤問題一問一答【第15問/全25問:家族構成の変化に応じた保険の見直し】

- 金融リテラシー調査の正誤問題【全25問】を一問一答形式として、問題・答え・解説を5分で読めるコラムにしました。(出所:金融広報中央委員会)

- 難易度は正答率が低い順(難しい順)上位5位:★★★ 下位5位:★ その他:★★

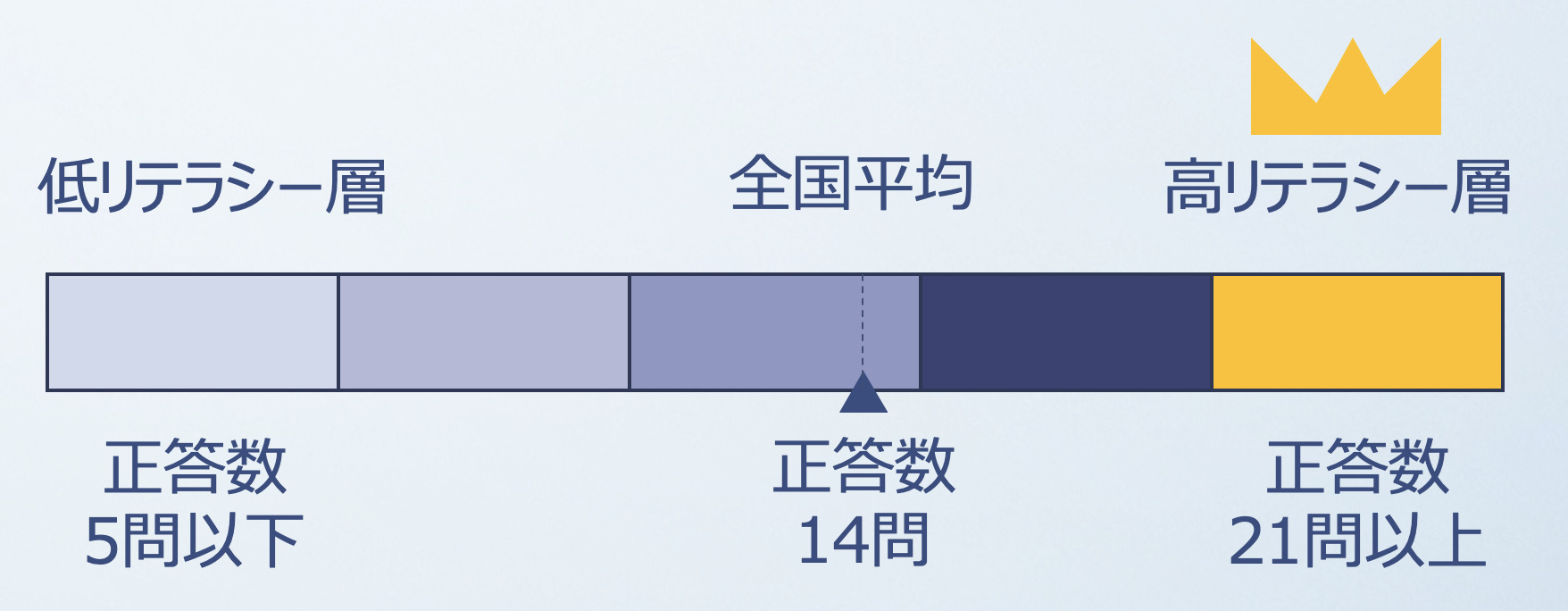

- 全25問のうち14問正解で全国平均レベル。21問以上正解すれば「高リテラシー層」です。

問題: 家族構成の変化に応じた保険の見直し

| 難易度 | 2022年 正答率 |

2019年 正答率 |

2016年 正答率 |

| ★★☆ | 50.9% | 53.0% | 50.7% |

問15 子供が独立した 50 歳の男性が生命保険(終身保険)を見直す場合、適切なものはどれでしょうか。 他の事情に変化はないものとします。

- 死亡保障の増額を検討する

- 死亡保障の減額を検討する

- 特に見直す必要はない

なな

なな生命保険とは死亡リスクに備える保険です。この男性が死亡することによるリスクは何でしょうか。

終身保険とは契約期間が一生の保険のことです。途中での契約内容の見直しは可能ですよ。

答え

正解は②です。

子供が独立したため、男性の死亡した際のリスクは低くなりました。

ななリスクが下がったので、死亡時に支払われる保障金額を下げると、毎月の保険料金が下がり節約になりますね。

解説

生命保険は死亡リスクに備えるための商品です。

例えば家族の収入源が男性一人である場合、その男性が亡くなると生活費に困り、子供の教育費、住宅ローンの支払いができなくなる等のリスクが発生するため、生命保険で備えるわけです。

保険はそのリスクの大きさに応じて保障金額を設定します。

この問題では、子供が独立しリスクが下がったため、保障金額を減額することが正解です。

保障金額を減額すると保険料金が減額となります。

常にリスクの大きさに応じて保険を見直しすることで家計の節約につながります。

なな共働きだったり、住宅ローンがなかったり、パートナーや子供がいなかったり、死亡リスクの大きさは人によってそれぞれだから、保険の内容も人それぞれなんですね。

不安だから保険に入る。だけではなくて、リスクに見合った保障金額にしないと保険料金がもったいないですよ。

加入時に慎重に検討することはもちろん。定期的に見直さないと、大きな保障額で一生続けていたら高額な保険料を支払っていることになりますよ。

保険に関する親子勉強会の記事はこちらです。加入すべき保険や不要な保険を紹介しています。

▶▶▶勉強会記事【第18回】保険のはなし【確率「小」・損失「大」に備えよう】

保険に関する親子勉強会の記事はこちらです。加入すべき保険や不要な保険を紹介しています。

▶▶▶勉強会記事【第18回】保険のはなし【確率「小」・損失「大」に備えよう】

他の問題にも下のリンクから挑戦してみよう!

- 関連記事 金融リテラシー正誤問題【全25問】