【5分でわかる!】金融リテラシー調査 正誤問題一問一答【第14問/全25問:保険の基本的な働きについての理解

- 金融リテラシー調査の正誤問題【全25問】を一問一答形式として、問題・答え・解説を5分で読めるコラムにしました。(出所:金融広報中央委員会)

- 難易度は正答率が低い順(難しい順)上位5位:★★★ 下位5位:★ その他:★★

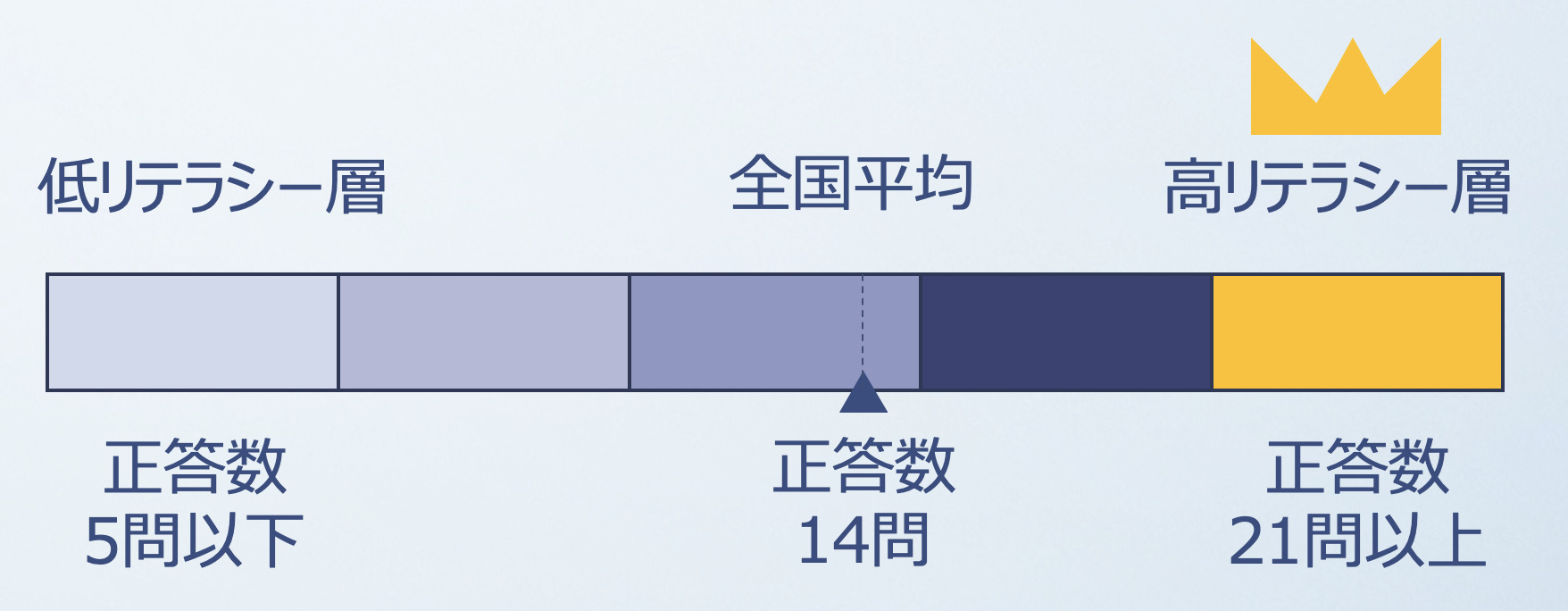

- 全25問のうち14問正解で全国平均レベル。21問以上正解すれば「高リテラシー層」です。

問題: 保険の基本的な働きについての理解

| 難易度 | 2022年 正答率 |

2019年 正答率 |

2016年 正答率 |

| ★★☆ | 50.0% | 49.3% | 46.7% |

問14: 保険の基本的な働きに関する次の記述のうち、適切なものはどれでしょうか。

- リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

答え

正解は、②です。

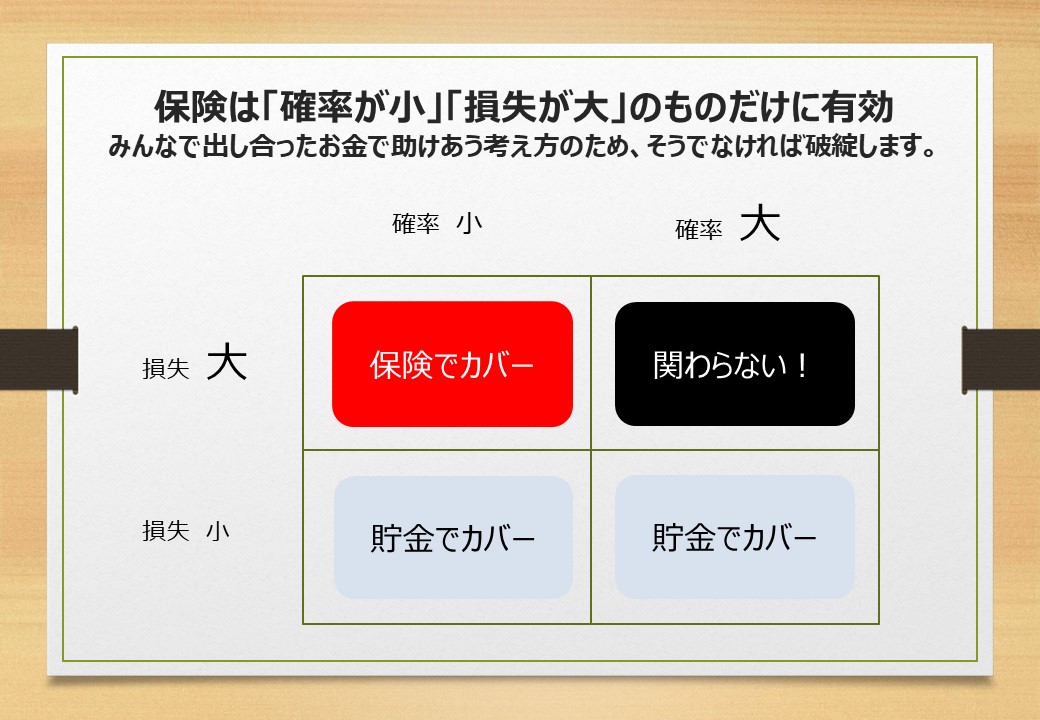

保険は確率「小」・損失「大」に備えるためのものですね。

解説

保険は将来の危険に備えるものですが「不安」に任せて加入すれば、家計での負担が大きくなってしまいます。

上手に節約するために、保険の働きについて理解することが必要です。

保険は起こる可能性が低いけれど、万が一起きた際の損失が大きい事態に備えるための商品です。

皆で少しづつお金を出し合い、運悪く不幸になった人にお金を提供するという仕組みです。

不幸の宝くじのようなものですね。

自動車での事故を例にすると、大きな人身事故を起こす可能性は大きくは無いですが、万が一起こした場合には損害賠償が必要となり、1億円を超えるような支払いが必要となるケースもあります。

そのような事態に月々数千円を保険料として負担し、備えるのが自動車保険です。

一方で、起こる可能性が小さく、損失も小さい場合や、確率が大きくても損失が小さい事態に対しては、預貯金で対応することが経済的です。

何も起こらなければそのまま預貯金としてお金が残りますし、よほどの頻度で損失が起こらない限り手数料がかかる保険に加入するよりお得です。

なお、確率が大、損失も大のケースには保険で備えることができません。

大きな損失が高確率で起こるような事態に対応する保険を作ろうとすると、保険料が莫大になるため、商品として成立しないですね。

大きい確率で大きな損失が発生するような事とは関わらないようにする事が賢明です。

なな

なな日本は社会保険が整備されているから、民間の保険はほとんど不要みたいだね。

そうだね。保険のことを学べば、大きな節約につながるよ。

保険に関しての親子勉強会の記事はこちらです。入るべき保険と不要な保険についても記載しています。

▶▶▶勉強会記事 【第18回】保険のはなし【確率「小」・損失「大」に備えよう】

保険に関しての親子勉強会の記事はこちらです。入るべき保険と不要な保険についても記載しています。

▶▶▶勉強会記事 【第18回】保険のはなし【確率「小」・損失「大」に備えよう】

他の問題に下のリンクから挑戦してみよう!

- 関連記事 金融リテラシー正誤問題【全25問】