初心者が投資で5千万円をつくる具体的なプランとは

この記事の目的は、株式投資で5千万円を達成する具体的なプランのイメージを持っていただくことです。

自分にもできそうだ。やってみようかな。と興味を持っていただく一方で、いや待てよ。怪しいな。ホントにこのように増えるのかな?と疑問を持たれるかもしれません。

この記事では5千万円を実現する投資プランと、怪しい投資プランを見抜くポイントを掲載しています。ぜひ最後までお読み下さい。

2)投資プランは信用できるのか?確認すべき3つのポイント

筆者は投資歴19年。43歳で金融資産5千万円を達成し現在も株式投資を継続中です。それなりに上手くいっているとの思いがある一方で、もっと早くに投資を知っていれば。という思いもあり、中高生の娘たちに投資について教えています。この記事はその資料を整理した内容です。

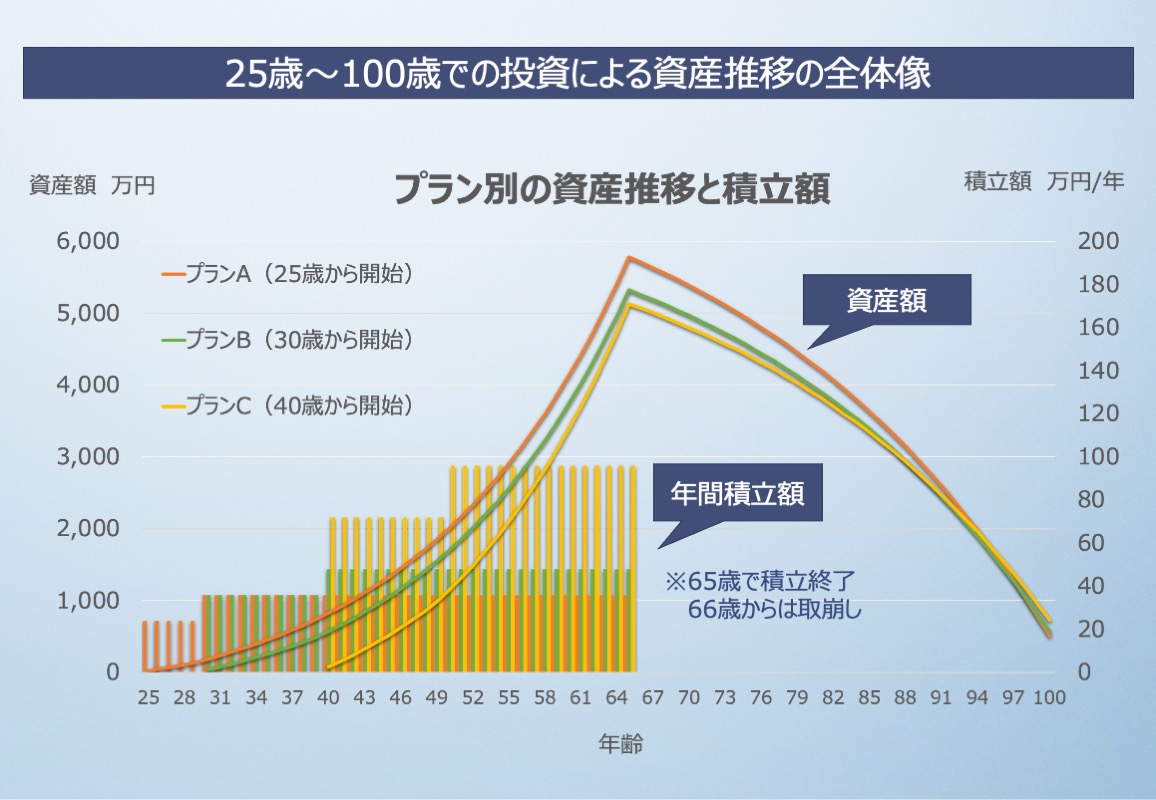

各プランの詳細は後述しますが、65歳時点で5千万円を貯めるプランです。3つのプランを比較すると投資は早くはじめると有利なことがわかります。

- プランA

25歳から投資をはじめるプラン。

積立額:月額2万円〜

積立総額:1,416万円

運用総額:5,778万円(65歳時点)

運用総額/積立総額:4.1倍

取崩し額:24万円/月(66〜100歳)

取崩総額:1.03億円 - プランB

30歳から投資をはじめるプラン

積立額:月額3万円〜

積立総額:1,608万円

運用総額:5,323万円(65歳時点)

運用総額/積立総額:3.3倍

取崩し額:22万円/月(66〜100歳)

取崩総額:0.96億円 - プランC

40歳から投資をはじめるプラン

積立額:月額7万円〜

積立総額:2,256万円

運用総額:5,131万円(65歳時点)

運用総額/積立総額:2.3倍

取崩し額:21万円/月(66〜100歳)

取崩総額:0.93億円

| 区分 | プラン | プランA | プランB | プランC |

|---|---|---|---|---|

| 投資開始年齢 | 25歳で開始 | 30歳で開始 | 40歳で開始 | |

| 積立 | 積立額 25歳〜 | 月額 2万円 | – | – |

| 積立額 30歳〜 | 月額 3万円 | 月額 3万円 | – | |

| 積立額 40歳〜 | 月額 3万円 | 月額 4万円 | 月額 6万円 | |

| 積立額 50歳〜 | 月額 3万円 | 月額 4万円 | 月額 8万円 | |

| 積立額 60〜65歳 | 月額 3万円 | 月額 4万円 | 月額 8万円 | |

| 元本総額 | 1,416万円 | 1,608万円 | 2,256万円 | |

| 65歳時点 運用総額 |

5,778万円 | 5,323万円 | 5,131万円 | |

| 運用総額/元本総額 | 4.1 | 3.3 | 2.3 | |

| 運用利回り(年率) | 6% | |||

| 積立期間 | 42年間 | 36年間 | 26年間 | |

| 取崩 | 取崩期間 | 66歳〜100歳(35年間) | ||

| 取崩月額 | 月額 24万円 | 月額 22万円 | 月額 21万円 | |

| 取崩総額+残額 | 1.03億円 | 0.95億円 | 0.93億円 | |

| (取崩総額+残額)/元本総額 | 7.3 | 5.9 | 4.1 | |

| 総運用期間 | 77年間 | 71年間 | 61年間 | |

各プランに合わせて、ご自身の投資プランを大まかにイメージすることができます。

例えば、あなたが34歳から投資をはじめる場合、プランBの年齢に+4歳して下図を見てください。あなたの65歳時点は図では61歳時点ということです。図で61歳時点のプランBの資産額は約4千万円です。5千万円にするには25%足りませんので、プランBの積立額を25%増額すればよいことがわかります。

投資額を増額すればそれだけ早く大きく増えます。例えば積立額を1.5倍にすれば、各年齢での資産額は1.5倍になります。仮に積立額を2倍にすれば65歳時点で1億円を超えるということです。

プランA(25歳から投資をはじめる)

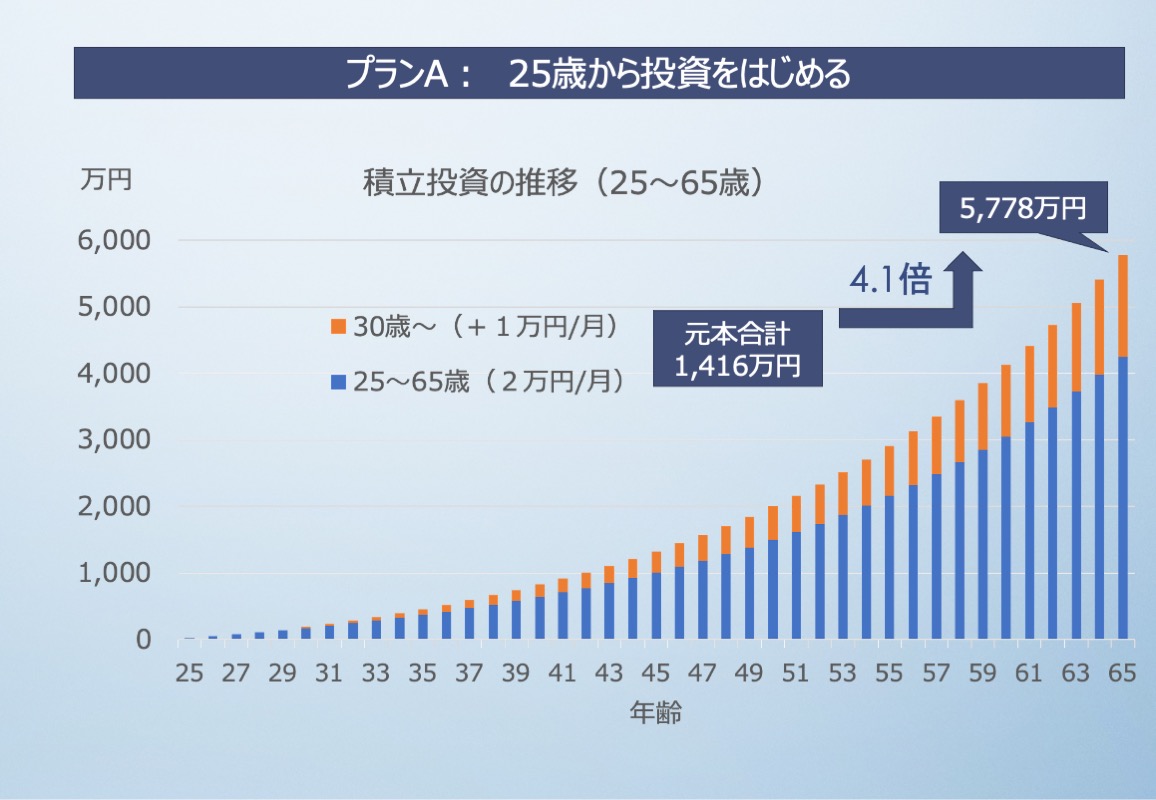

「プランA」は25歳から投資をはじめるケースです。社会人になって3年目。会社やお金の使い方に慣れてきた頃を想定しました。

20代は毎月2万円を投資します(グラフ青色)。さらに30歳からは1万円増額し毎月3万円を投資をします(グラフオレンジ色は増額分)。

65歳までの投資元本は合計1,416万円です。

投資のリターンを年率6%とした場合、65歳時点で5,778万円になります。これは元本の4.1倍です。

増え方を見ると、開始から20年(45歳)では約1千万円。そこから10年(55歳)で約3千万円。さらに8年(63歳)で5千万円に達します。

最初は増え方が緩やかなため、増加の実感が伴わず挫折する人も多いと思いますが、長期的に増え方が加速します。複利の効果によるものです。

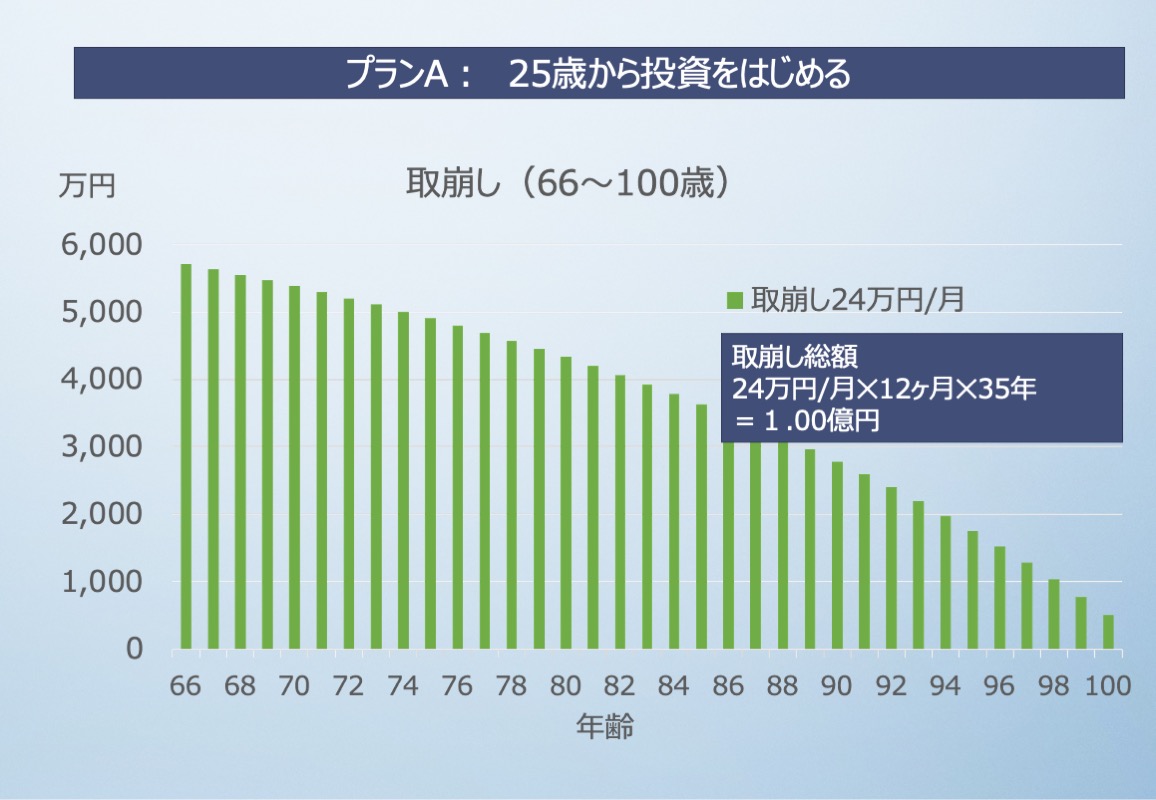

66歳からは年率6%での運用を継続しつつ、新たに積立ることをやめて毎月定額を取崩していきます。インフレ率を2%として計算しています。

運用しながら取り崩すため、資産は緩やかに減少していきます。

100歳まで運用しつつ定額で取り崩す場合、毎月24万円を取崩すことができます。66歳〜100歳までの35年間では、24万円/月 ✕ 12ヶ月 ✕ 35年= 約1億円を取崩すことになります。残額は約300万円です。(総リターンは残額を合わせて1億300万円です)

25歳から100歳まで6%で運用を継続した場合、65歳までの投資元本1,416万円に対する総リターン1億300万円の比率は7.3倍です。

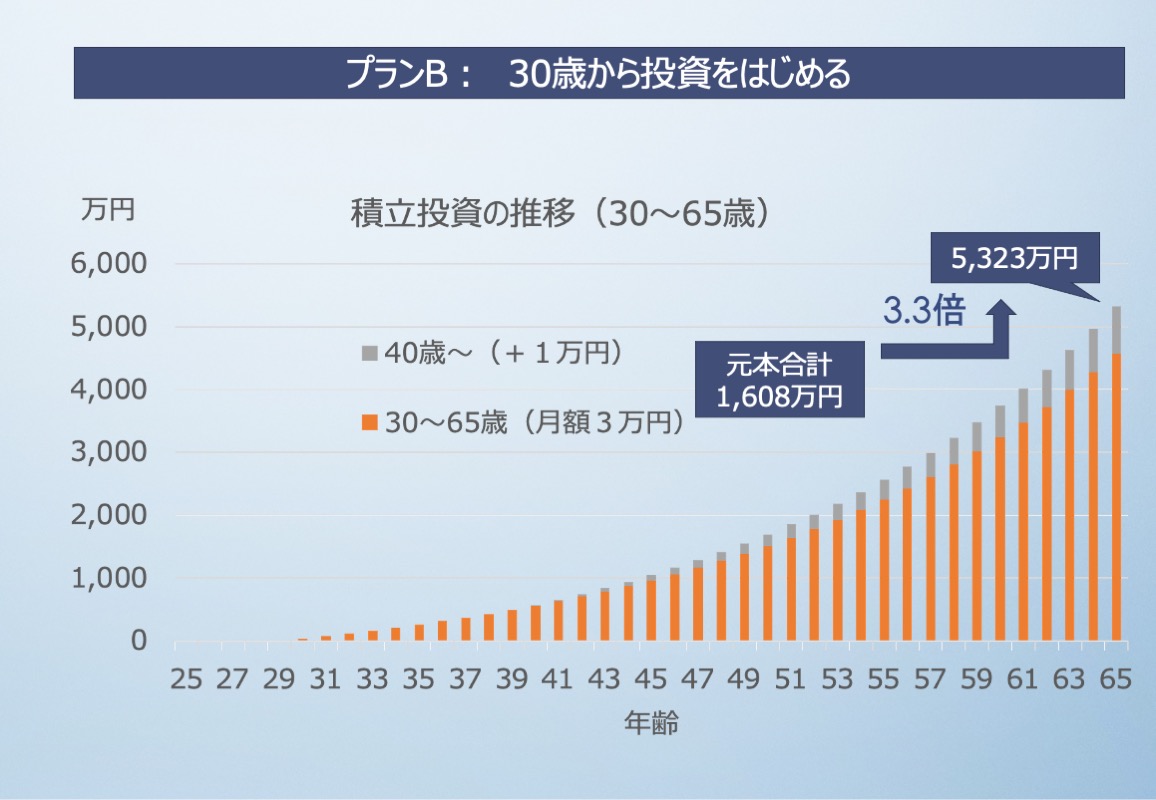

プランB(30歳から投資をはじめる)

「プランB」は30歳から投資をはじめるケースです。20代は自己投資に集中。金銭的に少し余裕のできた30歳から投資をはじめる想定です。

30代では毎月3万円を投資します(グラフのオレンジ色)。さらに40歳からは1万円増額して毎月4万円を投資をします(グラフのグレーは増額分)。

65歳まで積み立てた投資元本は合計1,608万円です。

投資のリターンを年率6%とした場合、65歳時点で5,323万円となります。これは元本の3.3倍です。

プランA(4.1倍)と比較すると投資額は増えている一方でリターンは減っていますので、投資効率が悪いことがわかります。

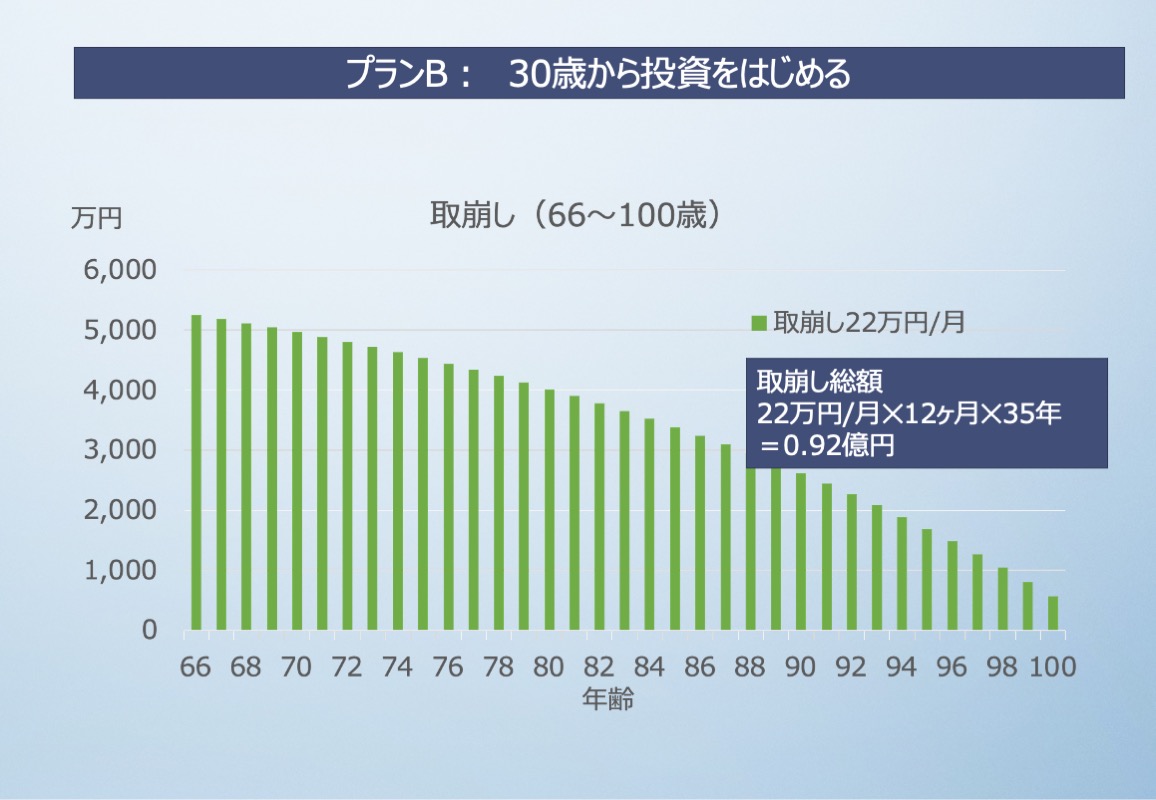

66歳からは年率6%での運用を継続しつつ、新たに積立ることをやめて毎月定額を取崩していきます。インフレ率を2%として計算しています。

運用しながら取り崩すため、資産は緩やかに減少していきます。

100歳まで運用しつつ定額で取り崩す場合、毎月22万円を取崩すことができます。66歳〜100歳までの35年間では、22万円/月 ✕ 12ヶ月 ✕ 35年 = 約9,200万円を取崩すことになります。残額は約300万円。(総リターンは残額を合わせて約9,500万円です)

25歳から100歳まで6%で運用を継続した場合、65歳までの投資元本1,623万円に対する総リターン約9,500万円の比率は5.9倍。これは元本のプランAの7.3倍と比較すると投資効率が少し悪いといえます。投資は早くはじめるほうが有利ということです。

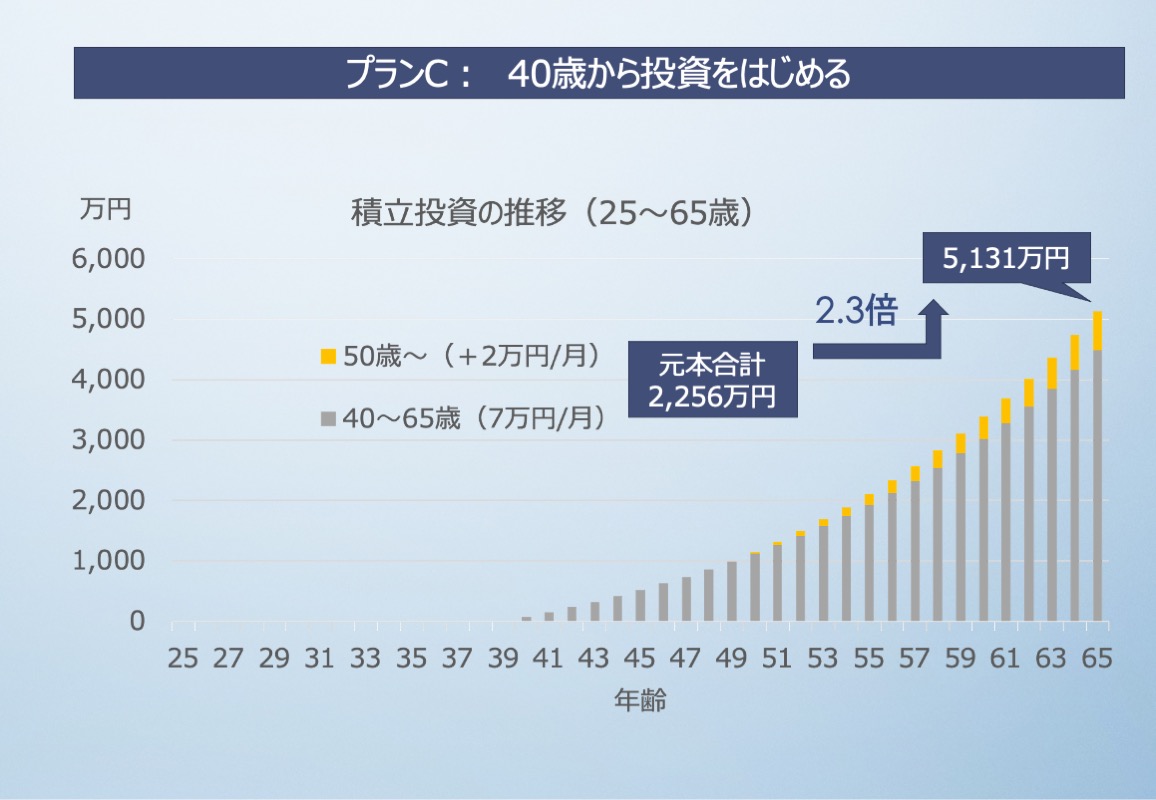

プランC(40歳から投資をはじめる)

プランCは40歳から投資をはじめるケースです。投資額は増えますが未だ5千万円を目指すことが十分可能です。

40歳から毎月6万円を投資します(グラフのグレー)。さらに50歳からは2万円増額して毎月9万円を投資をします(グラフの黄色は増額分です)。

65歳までの投資元本は合計2,256万円です。

投資のリターンを年率6%とした場合、65歳時点で5,131万円になります。これは元本の2.3倍です。プランA(4.1倍)やプランB(3.3倍)と比較すると投資効率はよくありません。

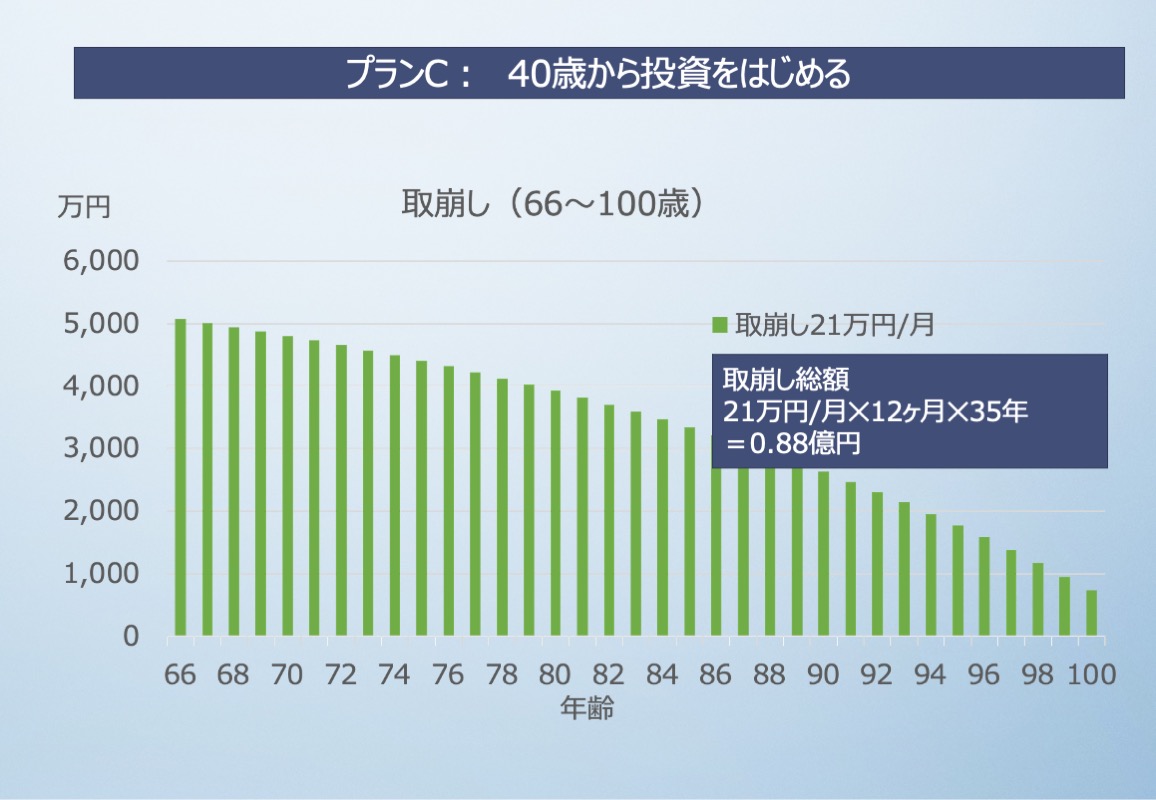

66歳からは年率6%での運用を継続しつつ、新たに積立ることをやめて毎月定額を取崩していきます。インフレ率を2%として計算しています。

運用しながら取り崩すため、資産は緩やかに減少していきます。

100歳まで運用しつつ定額で取り崩す場合、毎月21万円を取崩すことができます。66歳〜100歳までの35年間では、21万円/月 ✕ 12ヶ月 ✕ 35年 = 約8,800万円を取り崩すことができます。残額は約500万円。(総リターンは残額を合わせて約9,300万円です)

つまり40歳から100歳まで6%で運用を継続した場合、65歳までの投資元本2,256万円に対する総リターン約9,300万円の比率は4.1倍。プランAの7.3倍やプランBの5.9倍と比較すると投資効率が悪いことがわかります。やはり投資は早くはじめるほうが有利ということがわかります。

プランは信用できるのか?確認する3つのポイント

コツコツと長期間積み立てれば5千万円に手が届くプランを紹介しました。

実際にプランのとおり上手くいくのか? 何を確認すればよいのでしょうか。

紹介したプランは前提条件に基づく試算です。上手くいくのもいかないのも前提条件次第です。

提案された投資プランの前提条件が信用できるのか。確認する際の3つのポイントについて説明します。

運用利回りは現実的か

運用利回りが現実的な数字かどうかを確認することは最も大切です。

お金が増えるのか減るのか。どれくらいの早さで増えるのか。運用利回りの設定次第です。運用利回りが現実離れしているプランの運用結果はただの妄想です。

紹介したプランの利回りはすべて年率6%としていますが、楽観的な数字なのか着実な数字なのか。現在の日本の銀行金利(0.001%)と比較すると6,000倍であり現実的な数字なのか心配になります。

結論としては、株式投資の運用利回りとして年率6%は現実的な数字です。

下表はさまざまな経済指標の各運用期間における平均年率を示しています。日本の経済指標では6%を下回る期間もありますが、全世界や米国の過去の実績では10年〜30年のどの期間をとっても年率6%以上の水準です。

全世界や米国のインデックスに連動する金融商品に投資を行うことで6%以上の年率が十分に期待できることがわかります。

| 運用期間 (2022年10月までの年数) |

10年 | 15年 | 20年 | 30年 |

|---|---|---|---|---|

| オール・カントリーWI(全世界) | 14.9% | 6.2% | 9.2% | 8.3% |

| ダウ平均株価(米国) | 16.0% | 7.3% | 7.8% | 8.5% |

| S&P500(米国) | 19.4% | 9.9% | 10.6% | 10.3% |

| 日経平均株価(日本) | 11.9% | 3.4% | 6.0% | 1.7% |

| トピックス(日本) | 12.5% | 3.4% | 6.1% | 3.0% |

出所:myINDEX

ただし、実際には各プランの「積立投資の推移」の図のように毎年順調に6%ずつきれいに資産が増えていくことはありません。図はあくまで平均的な推移であり、上がったり下がったりをくり返しながら平均的には6%の増加率になるものとしています。

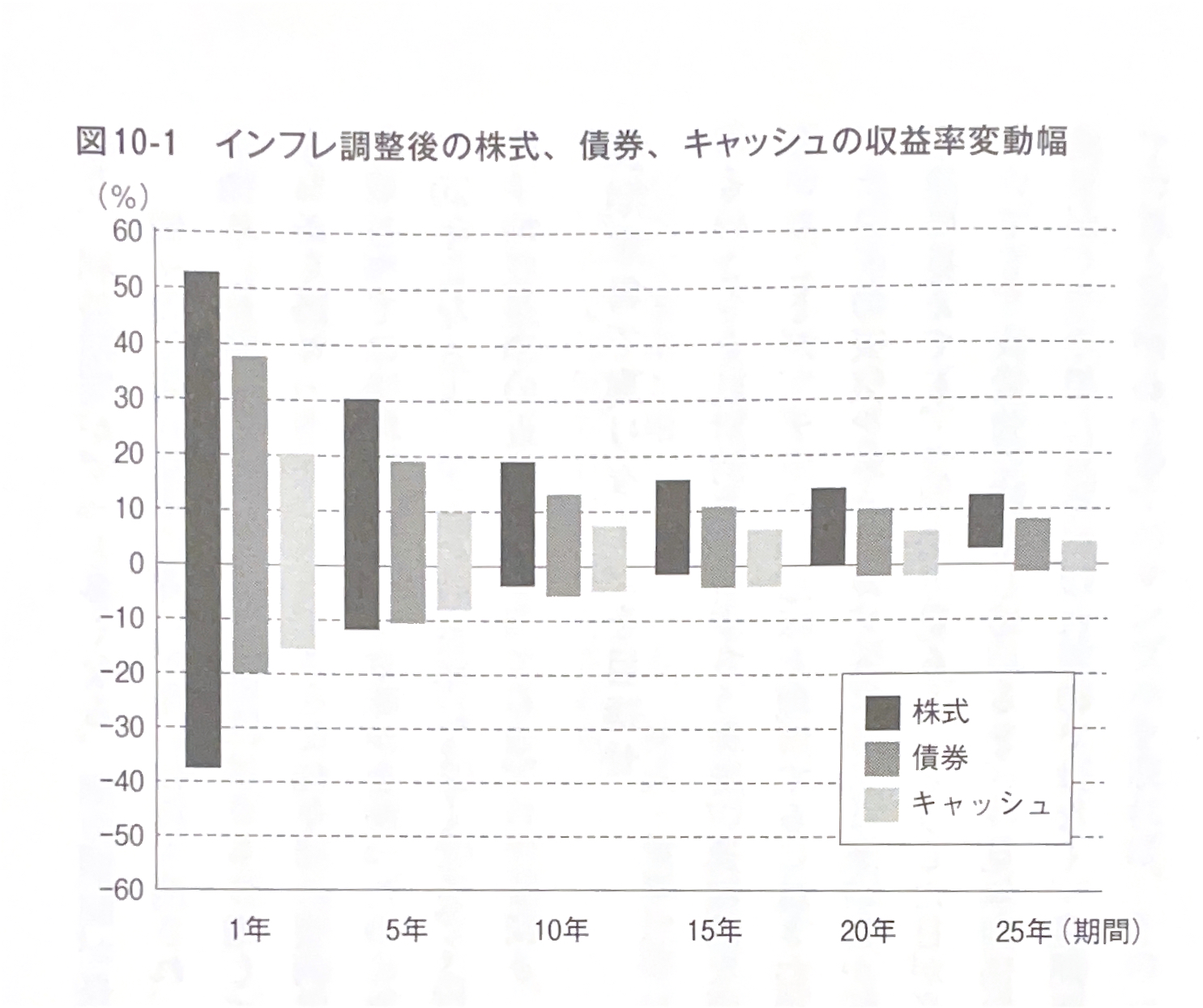

下図のように年率(収益率)は1年や5年では安定せずマイナスへの振れ幅も大きい傾向にありますが、数十年をかけて平均的なプラスの値に近づいていくことが知られています。運用期間が15年以上では収益率がマイナスとなるリスクはほぼありません。

つまり各プランの資産推移は、最低でも15年以上運用した結果と考える必要があります。

出所:敗者のゲーム[原著第8版](チャールズ・エリス著)

取崩し額には税金が反映されているか

資産を取り崩す際には売却益に対して税金を支払う必要があります。つまり、税引き後の「手取額」は「取崩額」よりも少なくなるという点を確認する必要があります。

売却益に対する税率は20.315%(非課税口座のNISA(ニーサ)では税金がかかりません)

外国株の場合には売却益には外国では課税されず国内でのみ課税されます(配当金には課税があります)。

積立額や運用年数により課税対象の金額は異なりますが、紹介したプランでは(細かい説明は省略して)ざっくりと見積もると平均的に85%程度が運用利益であり課税対象となります。

例えば、プランAでは月額24万円を取崩しますが、その85%に対して約20%の税金がかかります。

簡易的に計算すると税額は24万円✕85%✕20%=約4万円となり、手取り額は24万円−4万円=20万円となります。

税金の影響は大きいためできる限り非課税制度のNISA(ニーサ)を活用しましょう。

インフレ率が考慮されているか

インフレ率とは物価の上昇率のことです。物価が上昇した場合には、5千万円も30年後には現在の価値ではなくなります。

せっかく蓄財したけれど思ってたのと違う。とならないように注意が必要です。

しかし、紹介したプランでは、積立段階でのインフレ率は考慮していません。インフレ率を考慮すると目標金額の5千円が変化して話がわかりにくくなるためです。

したがって、実際の運用では積立段階にてインフレ率に応じた積立金額の増額が必要です。1年に1回は積立額の点検を行いましょう。

例えばインフレ率2%が5年継続すると物価が10%程度上昇します。物価の上昇に追いつくためには、積立金額も10%増額することが必要です。

なお、取崩し金額は生活費用として物価の影響をまともに受けるため、インフレ率を2%として計算しています。(インフレ率の2%は世界的な標準といわれている水準です。日本でも2%を目指しています)