目次

プロローグ

この記事の内容

なぜ私が娘たちにお金のことを教えたがっているのか。なぜ娘たちはお金について学ぶ必要があるのか。目的を伝えました。心配していた拒絶反応はなかったです。なんとなく、お金の話は大切っぽいな。と感じてくれた印象です。どちらかと言いうと手応えありです。30分程度のつもりでしたが1時間程度話していました。1時間すぎたくらいで次女が飽きてきたので、今後聞きたいテーマを確認して終わりました。次回聞きたいと言った内容は以下のとおりです。まずは娘たちの興味を優先して進めたいと思ってます。

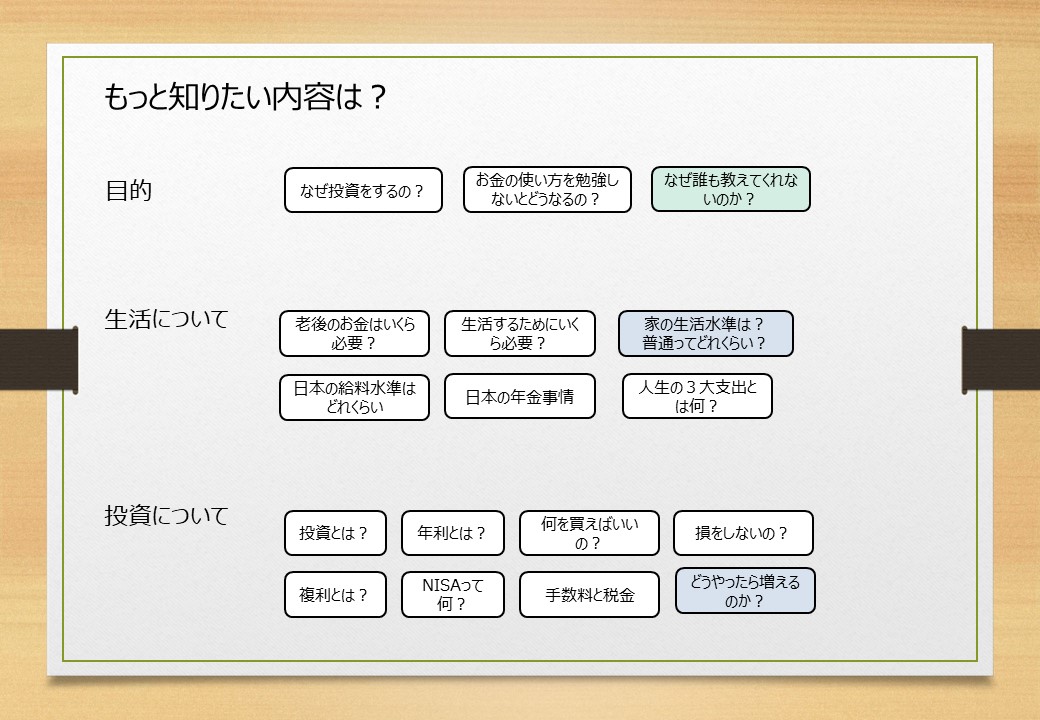

次回以降のテーマとして聞きたい内容

- 日本ではなぜお金の話を教えてくれなかったのか。これからは?

- お金を増やすための方法

- うちの生活水準は?

- 保険の話(子供にしてはニッチですが、今回織り込んだエピソードもあって興味がでたのかもしれません)

1.毎週、勉強会やります宣言

ここから先は、娘たちとのやりとりを記載しています。娘たちの反応は、多少のデフォルメを交えながらも割とリアルに再現しています。

学校の勉強は何の役に立つか分からないしつまらないって言ってるけど、お金は生活に関係しているから、勉強したら役に立つでしょ?

なな

ななまあそうだね

うんうん

ちょっとは勉強してみてもいいと思う?

ななまあね。興味がないって訳ではない。

うんうん

これから、週に1回、30分くらいずつ、お金の勉強をしていきたいと思います。

なな・・・・・・

え~~っ!!

さっき、勉強してみてもいいっていったじゃん。

そうだっけ?

まあ30分だったらしょうがないか・・・・

まあ30分だったらしょうがないか・・・・

最終的には投資を実際にやってもらうよ。

一人80万円あげるから、それで何を買うか自分で決めるんだよ!

そのためにいろいろ教えますので学んでくださいね。

一人80万円あげるから、それで何を買うか自分で決めるんだよ!

そのためにいろいろ教えますので学んでくださいね。

80万円!?なにそれすごいね!それで投資するんだ。まあよかろう。進めたまえ。

なな・・・・・・

めんどくさい、関心ないから嫌だ。と最初は拒否されることも想定していたのですが、思ったよりは好感触でした。ななもわわも最近は学校でパワーポイントを使っているようで、こんなの自分で作ったの?暇だね~って。パワポの話でも少し盛り上がりました。

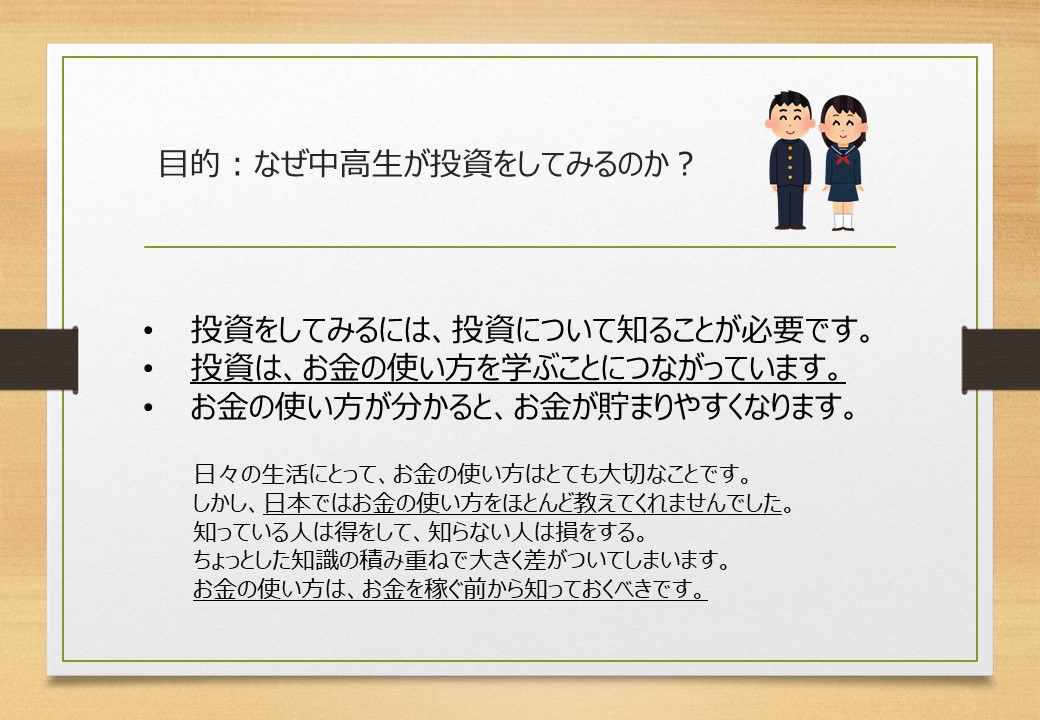

2.なぜ中高生が投資をしてみるのか?

- パワポの内容に入る前に、私の思いを伝えました。投資をしよう!というタイトルにしているけど、お金のことについて知ってもらいたい。というのが一番。

改めて、これから始めるお金の勉強について目的を説明しました。

ポイントは次の3つ

- お金の使い方を知ることはこれから生きていくのにとても大切

- 世の中には、知っている人は得をして、知らない人は損をすることがある。

- 実際に投資をすることになるけど、それはお金のことを自分事としてとらえるため

投資のことだけを勉強するのではなく、投資を通じて、お金の使い方を勉強することが目的です。

今まで日本ではお金について勉強する機会はなかったんだよね。学校でも家でも仕事を始めてからも誰も教えてくれなかった。2021年度から中学校、2022年度からは高校でも金融教育を始めるみたい。

えっ!もう中学校じゃあ始まってるのか!知らなかった。でも、じゃあ家でやらなくてもよくない?

家庭での教育も必要といわれているよ。学校や家、地域などが協力して教育していきましょうっていうのが国の教育方針なんだよね。

へえ~。お父さんは学校でお金の勉強してないのに、なぜ知ってるの?

お父さんは自分で調べたんだよ。知ってると得なことがあるし、知らないと損していることも多いんだよ。例えば保険とかね。

えー自分で勉強したんだキモ!

ななでも損をするのは私もやだな。

そう。しらないと騙されて損をすることもあるよ。例えば、おじいちゃんとおばあちゃんが入っている生命保険は、両方が死なないと保険金が支払われない契約なんだよ。

えーなにそれ!ヤバ!

まあ騙されたというのは言い過ぎだけどね。そういう商品があって、それを売っているだけだから、ちゃんと理解しないで買うほうが悪いのかもしれない。そういう商品が欲しい人もいるんだろうし。でも保険って、月々分割で支払うからよく分からないけど、長く支払うと結構な高額になるんだよ。車くらいは買えちゃうよ。

えー!そんなにするの?

そうだよ。だから必要最低限の保険だけにしておかないと、もったいない場合があるんだよ。みんなが入っているから私も入っておこう。じゃ無駄になることが多いんだよね。ちゃんと勉強して、考えないと損するという例だね。ちなみにおじいちゃんは、がん保険に3つも入ってるんだよ。

なな・・・・・・

家はどんだけ入ってるの?

家は無駄は一切ない!(はず)。詳しい話は、保険の事が知りたかったら、またの機会に話をするよ。

へえ。保険のこと聞きたいな~

マジ?なんで?子供なのに保険に興味あるんだ?

なんとなくだけどね。

へえ。まあちょうどいいけどね。「投資をしてみよう」ってタイトルだけど、投資の事だけを学ぶわけじゃないからね。一番の目的は、お金の使い方を知る。ってことだから忘れないでください。

ななふ〜ん・・・

ふ〜ん・・・

3.と言われてもよく分からないですよね~

このページは不要でした。潜在的な子供の思いを書いたつもりでしたが、これまでのやりとりの中で、なんとなく、お金の勉強はやったほうがいいみたいだなあと感じた様子だったので、ここはさらっと読み流した感じです。

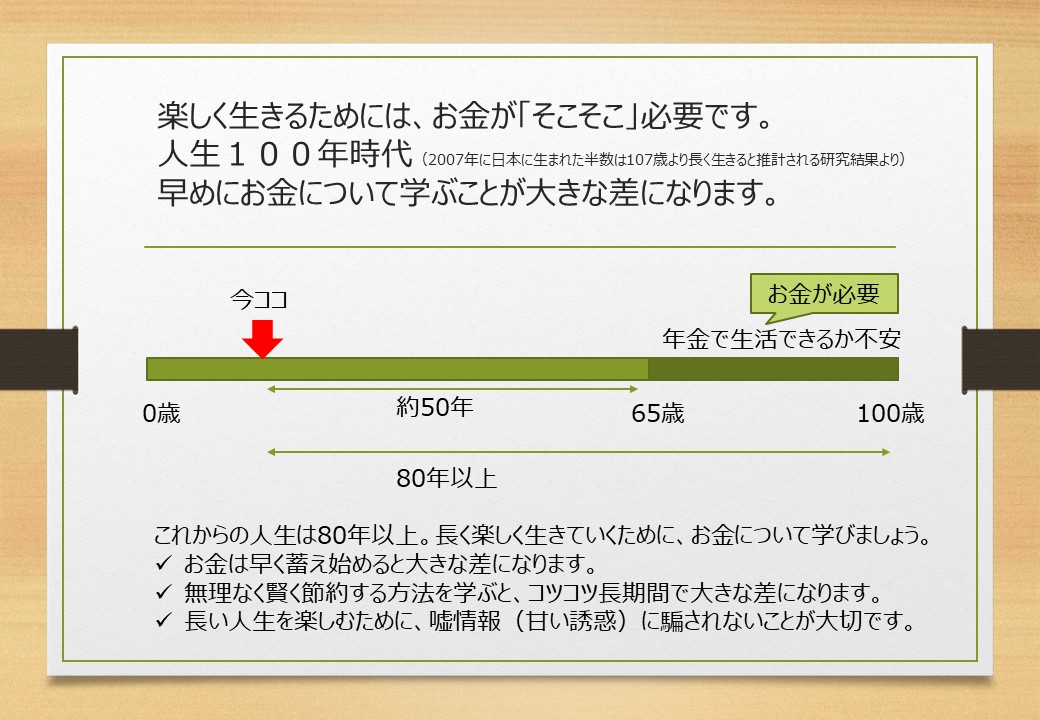

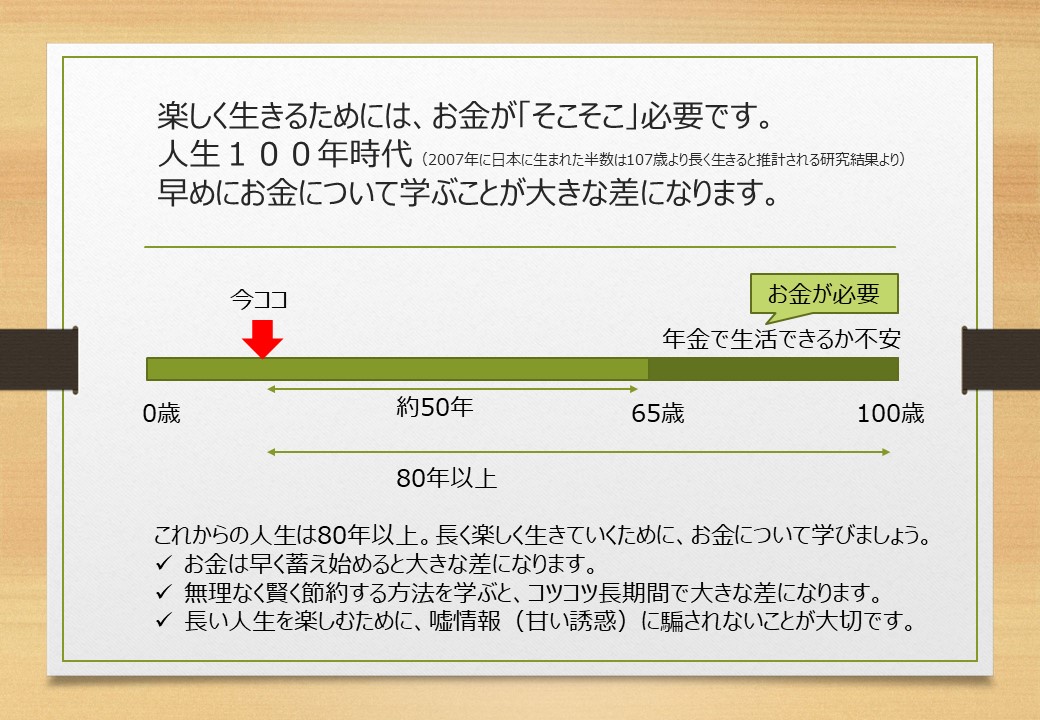

4.楽しく生きるためには、お金が「そこそこ」必要です。

ここでの説明のポイントは4つ

- 人生100年時代。長く生きることになる。

- 一方で、年金だけでは不安なのでお金が必要

- お金は早く貯め始めたほうが有利。

- 嘘情報に騙されるとせっかくの努力が台無しになることがある。

君たちは、人生100年時代の子だから、これからめっちゃ長いよ。まだココだよ。(図中の赤矢印)

私ちょうど2007年生まれだ!長生きできる~♪

なな50年先とかイメージできない・・・・・

そうだよな。それだけ長いからね。長いからこそ、その時間を有効に使ったほうがいいんだよ。今の年金制度では、65歳から年金がもらえることになっているけど、今後は変わるかもしれないし、金額も決まってるわけじゃないから、いくらもらえるか分からない。少なくなると思うけど、なぜだか分かる?

少子高齢化だから?

お!よく知ってるね。少子高齢化だとなぜ年金が少なるなるのか分かる?

なんで?

なな年金をもらうお年寄りの数が増えて、年金を払う若者が減るからかな?

そうだね。よく知ってるね。日本は若者が急激に減ってるんだよ。だから、年金だけを頼りにしておくとしんぱいだよね。だから、お金は自分でも貯めておいたほうがいい。

子供いっぱいつくればいいのにね。3人とか4人とか作ればいいんだね。

そうだね。将来、子供いっぱいつくればいいじゃん。

私、こども嫌い!

ええええええ・・・・

お金を貯めたほうがよいことは分かったと思うけど、貯めるには、早く始めたほうが有利です。

当たり前じゃん!

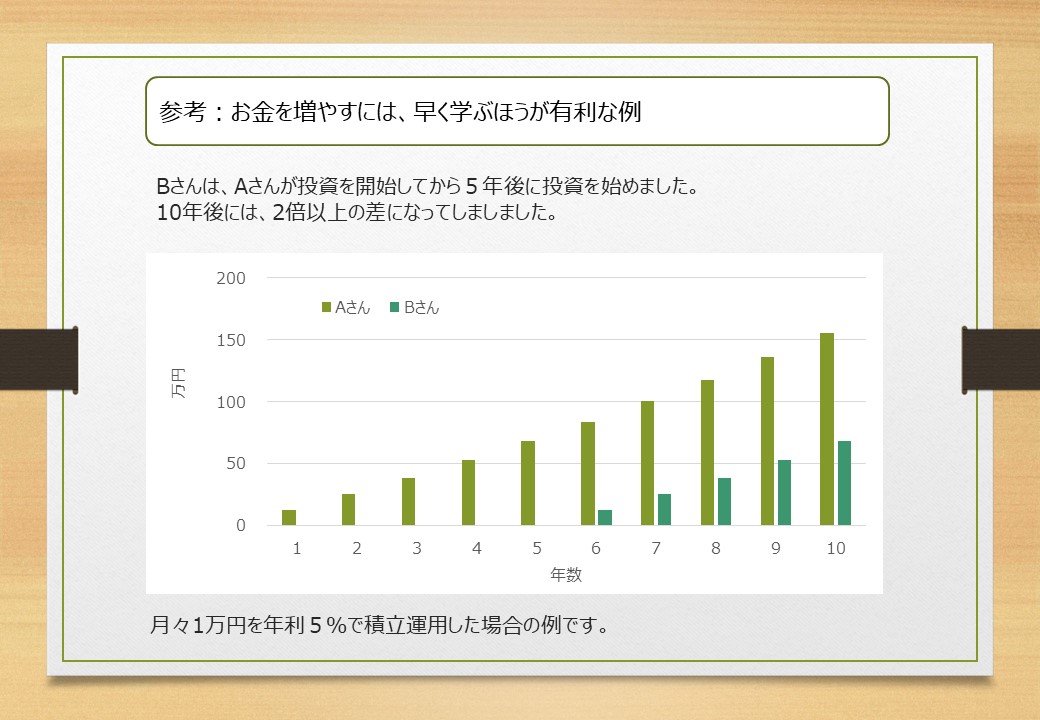

まあそうだな。じゃあもう少し具体的に見てみようか。投資をした場合の例だよ。

ここでは、細かい説明はしてません。早く始めたほうが有利だとイメージできればよいと思って作成してます。

5年早く投資を始めたAさんは、10年後Bさんの2倍以上も貯めることができた例だよ。

へえ~

ななへえ~

(わかってんのかな?)

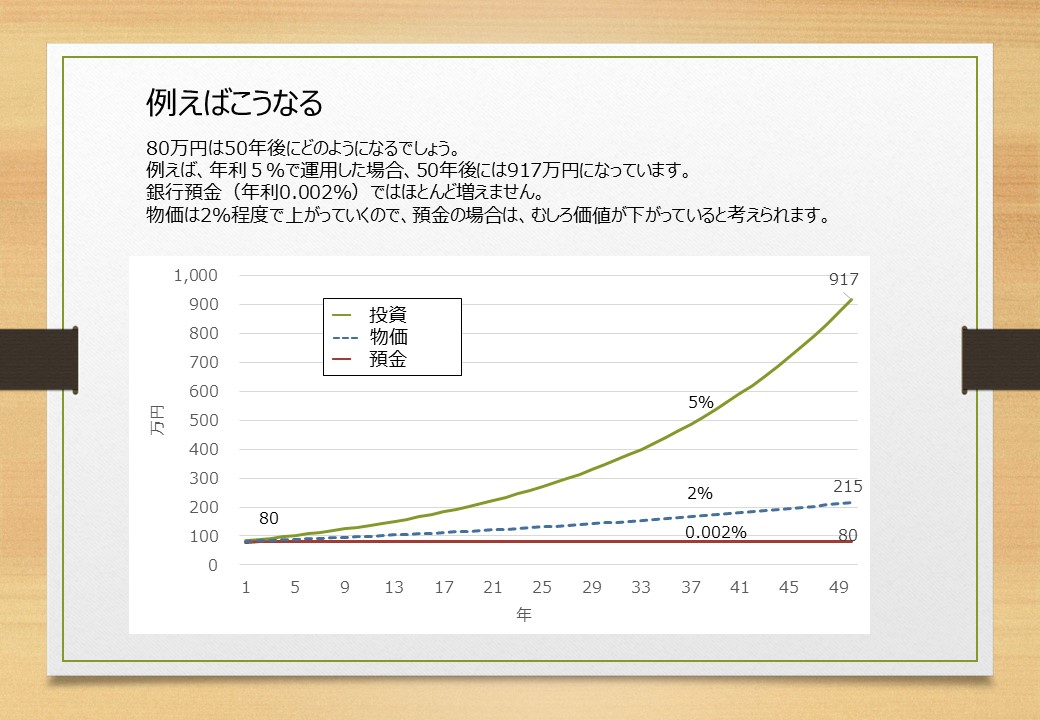

君らは投資をやってみる事になるんだけど、50年後、どんな感じになるか。これを見て。

なな投資したのが緑で増えてるやつね。めっちゃ増えてる。点線はなに?

これは物価で、ものの値段だと思ってみて。物価はだんだん上がっていくのが普通で、世界的に2%くらいの上昇率を目指してる。インフレ率といいます。

どういうこと?

例えば、今80円のアイスクリームがあったとするじゃん。でも50年後には215円になっちゃうってこと。

えーーーなんで?倍以上じゃん。

経済が発展すると普通は物価が上がる。お父さんの子供のころはアイスクリームはだいたい50円だったからなあ。今じゃ100円くらいはするよね。日本は比較的物価が上がっていないほうだけど、それでも少しは物価は上がってるんだよね。だから、これからもモノの値段はだんだん上がるって考えてもいいと思う。

ななこの赤い線は?

これは銀行に預けた場合、今の銀行は利子がほとんどつかないから、50年預けても増えないんだね。厳密には50年で数千円くらいは増えてるんだけど、そんくらい。

ななようするに投資しろってこと?

まあそうなんだけど、そんなに単純でもない。これは投資で順調に増えた場合だけど、本当は減るリスクもあるから、絶対に増えるとは限らないわけです。ただ、銀行に預けたお金は減らないけど増えもしないから、物価よりマイナスになっているよね。物の価値でいうと預金もマイナスになるリスクがあるってことです。

ななへえ~そうなんだ。預金もリスクって考えもあるのか。

あと、重要なのは増え方だね。投資した場合、80万円から917万円と50年で10倍以上になってるけど、5倍になっったのはいつくらい?

5倍だと400万円だから、だいたい33年目くらいだね。

そうだね。じゃあ、5倍から10倍まで更に400万円増えるのには何年かかってる?

あれ?めっちゃ短いじゃん?33年から47年だから14年くらいだね。なんで?

そう。これが雪だるま式ってやつだね。複利の効果ってやつです。

へえ~。

あとのほうがギュイーンって増えてるよね。このギュイーンの効果が複利です。これを活かすために、早めに投資を始めたほうがいいんです。ギュイーン(複利)を使うと使わないとでめっちゃ差がつくよ。

へえ~確かに増え方が違うよね

投資のグラフに5%って書いてるけど、これが年間で何%増えるかだね。選ぶ商品によって変わってくるんだけど、3%だとこれより増えないし、6%だったらこれよりもっと増える。

へえ~。じゃあお父さんがちゃんと選んでね。

いやいや、自分で選ぶんですよ。より多く増えるものは、減る可能性が高いともいえるし、増え方が少ないのは減る可能性が低いともいえるんです。どんなものに投資するのか、それを自分で考えられるようにこれから勉強するんだよ!

え~めんどくさい!!

なな・・・・・・・・・・

では、前のスライドにもどります。最後に大切なことをもう一つ。それは嘘情報に騙されないってことです。嘘情報って、怪しげな人が出すやつだから、そんな人に近寄らなけらば大丈夫っていうのは大きな間違いです。

ななどういうこと?

ちゃんとした一流の会社でも、ぼったくり商品を扱っているような場合があるし、商品が必要かどうか。ぼったくりかどうかは、使う人によっても違う場合があるので、自分にとって、必要かどうか、見極めないといけません。

ななそうなんだ。CMとかやってる会社の商品だからってなんでも良いってわけじゃないのか。

そうです。また、自分がお金が欲しくなって欲が出た時には、嘘情報や甘い誘惑を信じたくなってしまう時があるんです。そういうのに騙されたら、せっかく貯めたお金がみるみるうちに無くなっちゃった・・・・ってことにもなりかねません。

なな怖いね。

そう怖いんです。だから、そんな甘い話はない!って自分で自信を持って判断できるように、今から勉強するんですね。わかった?

お父さん!もう30分とっくに過ぎてますけど!!

・・・・・・・・・・・

そうっすね。せっかく乗ってきた感じなんだけどな。

そうっすね。せっかく乗ってきた感じなんだけどな。

30分って約束だったじゃん!

まあ、そうだな。じゃあ、次にやるときに、聞きたい内容ある?

別にない!

いやいや、今のままじゃ何にも分からないでしょ。まあいいや、この中から選んでみて。

え~じゃあねえ。さっきの保険の話でしょう。あとは、お金がどうやったら増えるのか。それと、家の生活水準。

生活水準に興味あるの?てゆーか、やっぱり保険は聞きたいんだ。

生活水準ってなに?

分かってないんかい!今普通に生活している家の家計は、世界や日本のなかで比べるとどのくらいのポジションかってこと。

あーそれそれ、それ聞きたいね。

そうか。生活にどれくらいのお金が必要かって話の補足のつもりだったんだけど。まあいいや。じゃあ、ななは?

ななお金の勉強はなぜ誰も教えてくれないのか知りたいね。

そうなんだ。二人とも身近なところから知りたい感じなのかな。じゃあ、今日は終了ってことで、また来週。今日はどうだった?お金の勉強に興味は出た?

ななまあ、聞きたくないって事もないかなってくらい。

まあ聞いてやってもいいだろう。

ほうほう、思ったより嫌じゃない感じかな。ではまた来週!

というわけで、初回は無事終了。

次回(2回目)はこちらで、「日本でお金について教育がなかった3つの理由」について説明します。