徹底解説|NISAの超基本から2024年改正案まで

なな

ななこの記事を読むことで、NISAについて理解することができます。また、NISAを活用することで得られるメリットやデメリット、口座の開設方法や注意点についても知ることができます。

投資を始めたいと思っている人や、すでに始めている人も、この記事を読んでより良い投資をするための知識を身に付けることができます。

▼▼▼NISAの活用はこちらから▼▼▼

いまさら聞けない!|NISAの超基本

NISAとは投資家が設定期間内に取引を行った株式や投資信託などの利益が非課税となる制度です。

NISAのメリットを具体例で解説

下表はわたしの実際の証券口座です。

(2023年2月25日時点)

期間 :2004年11月〜2023年2月(約18年)

投資額:50口×10,899円=544,950円

損益 :+874,550円(+160%)

評価額:1,419,500円(+260%)

※上表にはありませんが、配当(年1回)は494円/口でした。

配当金:24,700円(494円×50口)

このETFを買付した2004年(約18年前)には「NISA」の制度はありませんでしたので、利益には全額課税されます。

税額は次のとおりです。

- 売却益の税額

仮に売却した場合、現時点の利益約87.5万円にかかる税金は約17.8万円(税率20.315%)です。 - 配当金の税額

配当金は24,700円でしたが、税金を引かれて、振り込みされたのは下の金額(税引後)です。つまり税金として約5千円(=24,700円ー19,683円)が徴収されています。

もしもNISAを使って運用していた場合には税金がかかりませんので、売却時には約17.5万円、配当時には約5千円の利益が手元に残ります。

実際にはつみたてNISAでは年間40万円までが非課税の限度額ですので、54万円は2年に分けて投資をする必要があり、結果は少し変わります。

配当金(2.5万円)にも5千円も税金がかかるんですね。NISAではこの税金がかかりません!

NISAの最大のメリットは、投資による利益が非課税となることで、長期的な資産形成の利益を最大化できることです。

つみたてNISAの口座を開設することで、最大で年間40万円までの非課税枠を20年間利用することができます。(一般NISAの場合には120万円の枠を5年間利用することができます)

わわ

わわ≫NISAの上限を確認する

NISAの制度は2024年に改正される予定です。改正内容については後述します。

NISAのデメリット

NISAには次のデメリットがあります。

損失による節税ができない

NISA口座では次の2点で税金対策ができません。

1)他の口座と合わせた節税ができない

- 一般の口座では、A株で50万円の利益があり、B株で30万円の損失が出た場合、損益を合算して課税対象の金額を下げることで節税ができます。(課税対象:50万円ー30万円=20万円)

- NISA口座は一般口座との損益の合算ができないため、一般口座で50万円の利益。NISA口座で30万円の損失が出た場合、50万円の利益に課税されることになります。

2)繰越控除による節税ができない

- 一般の口座では、年間の損失を翌年から3年間は利益と相殺できます。これを繰越控除といい、損益を合算することで、課税額を引き下げ節税することができますが、NISA口座では繰越控除による節税ができません。

値下りした場合でも税金を支払う場合がある

- NISA期間内で売却しない場合、一般の課税口座に移行します。120万円で購入した株が80万円に値下がりした時点で課税口座へ移行する場合、課税口座での取得価格が80万円となります。その後100万円に値上がりした場合には、実際には120万円から100万円に値下がりし損失が出ていますが、20万円が利益として課税対象となります。

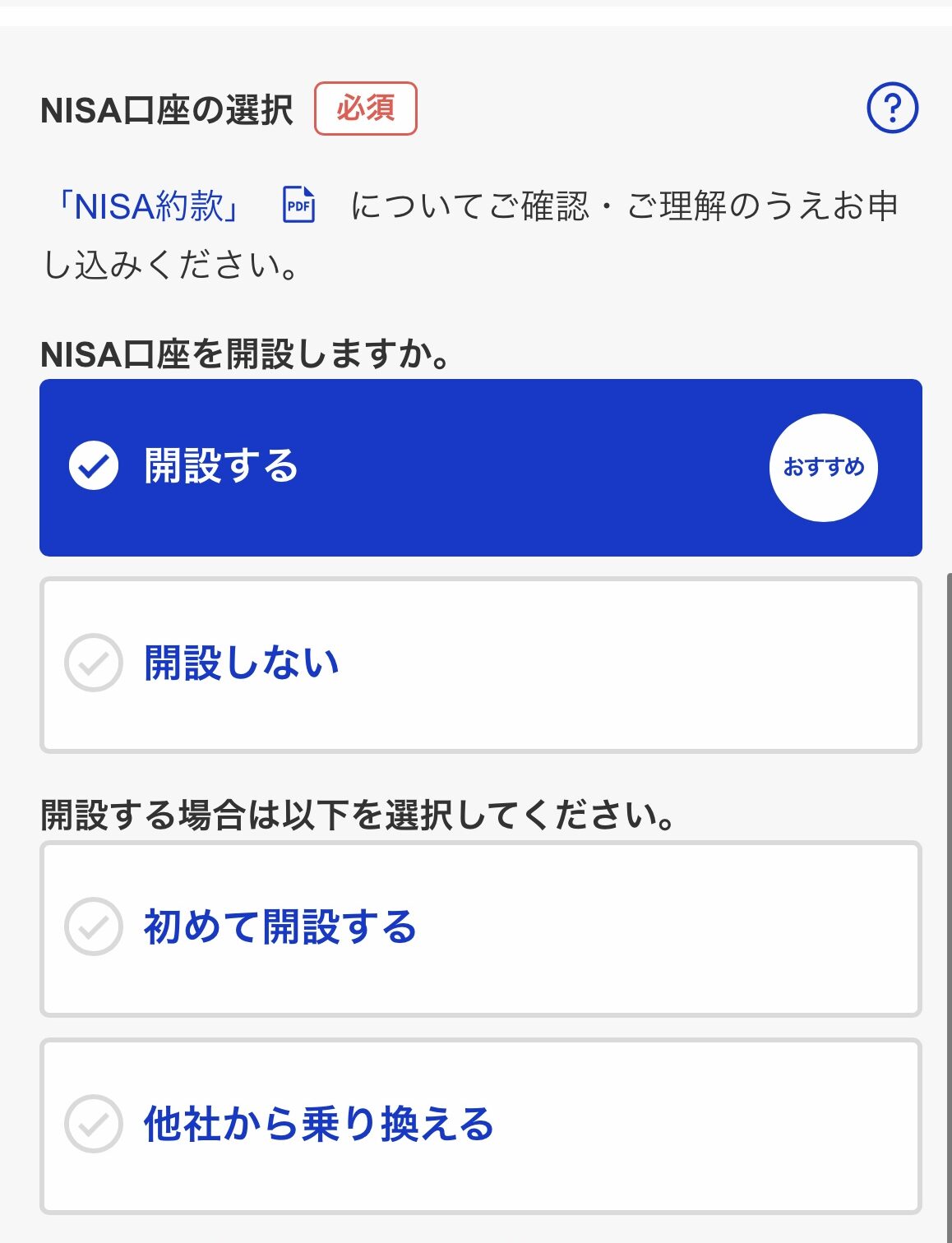

NISA口座を開設する方法と注意点

NISA口座を開設するためには、まずは金融機関に口座を開設する必要があります。

開設に必要な書類や手続きは金融機関によって異なりますが、一般的にはマイナンバーカードや運転免許証といった本人確認書類が必要となります。

新規口座開設時にNISA口座を同時に開設できます。以下は、楽天証券の例です。

出所:楽天証券ウェブサイト「口座開設」

口座開設後は、証券会社や銀行などから取引できる投資商品を選び、NISA口座内で取引を行うことができます。

注意点としては、口座開設時には手数料や取引可能な投資商品などについて十分に確認し、自分に合った金融機関を選ぶことが大切です。

手数料や管理費用が無料のネット証券「楽天証券」や「SBI証券」が人気です。投資商品のラインナップが豊富で初心者から上級者まで安心です。

スマホで手続きを行うと、簡単に「写真による本人認証や証明書類のアップロード」ができて便利です。

- 楽天証券

NISA口座開設数No1

≫楽天証券の公式ページを見る - SBI証券

国内株式個人取引シェアNo1

≫SBI証券の公式ページを見る

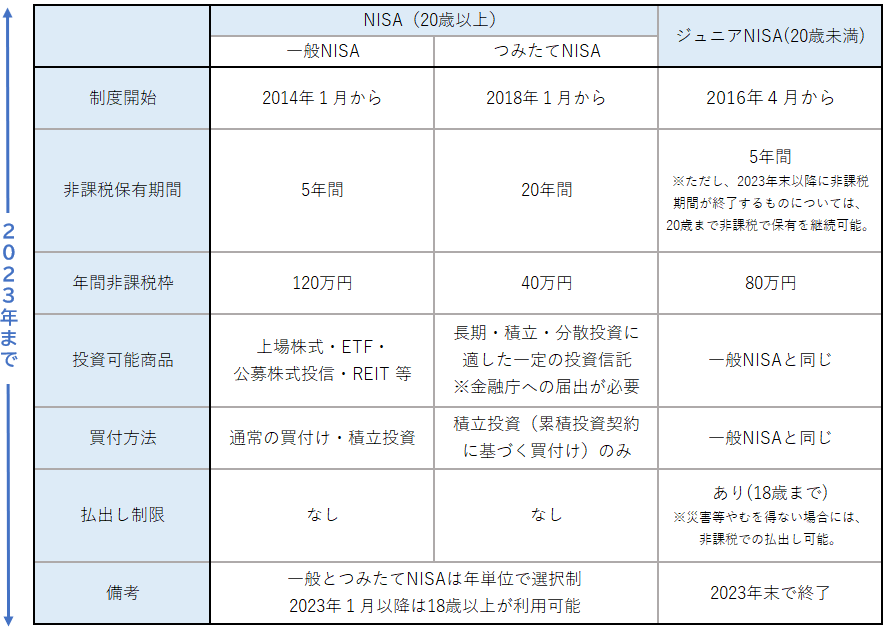

現行NISAと2024年からの新NISAとは

- 一般NISA

非課税対象は年間120万円まで5年間

父さん 2023年で制度終了し投資した商品を新NISAへ移行できないため十分な運用期間がとれず、今から始める場合はリスクが高いといえます。 - つみたてNISA

非課税対象は年間40万円まで20年間

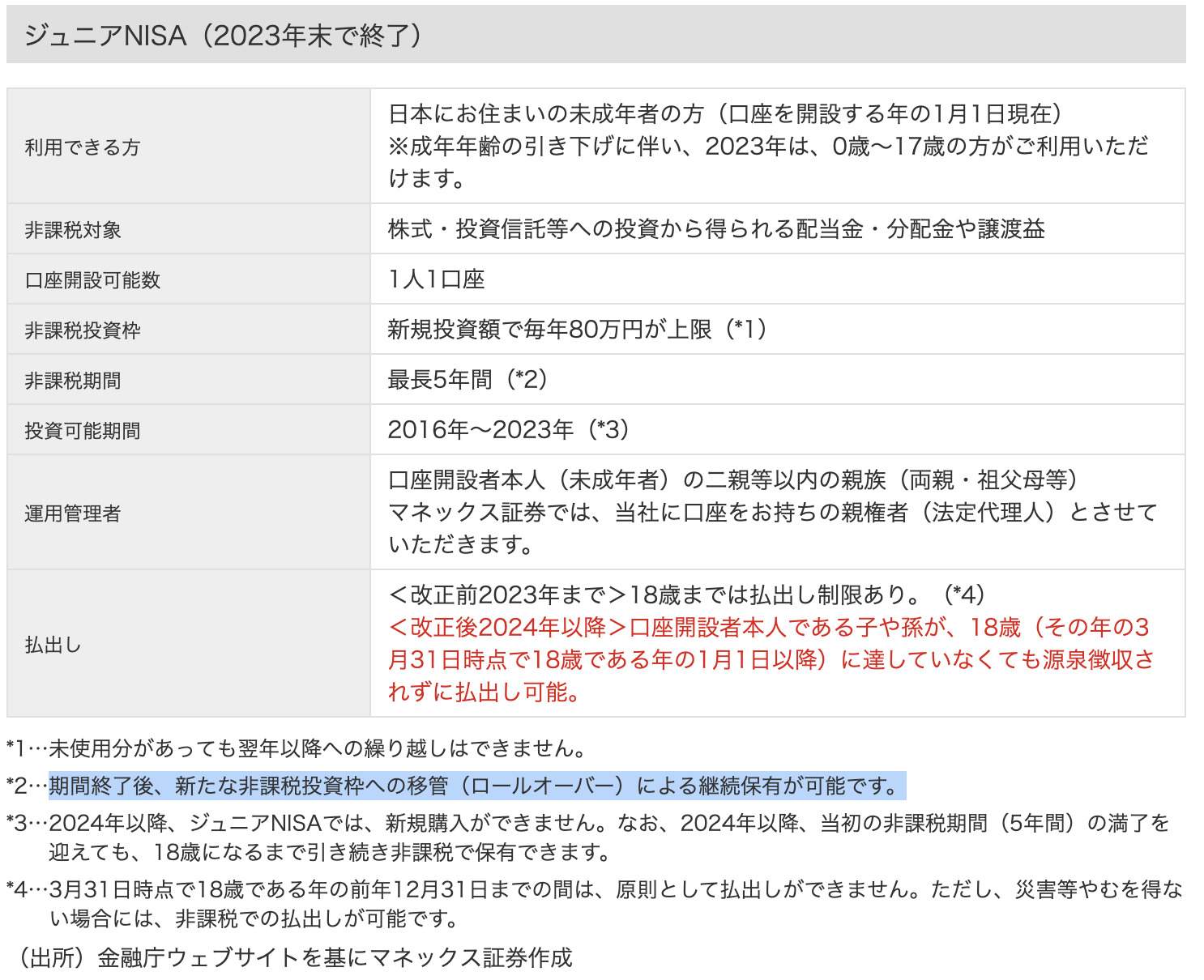

父さん 新NISAと別枠で20年間運用できるため、今から始める場合に適しているといえます。 - ジュニアNISA

年間80万円まで18歳になるまで非課税

2024年以降も投資した商品を新NISAへ移行できます

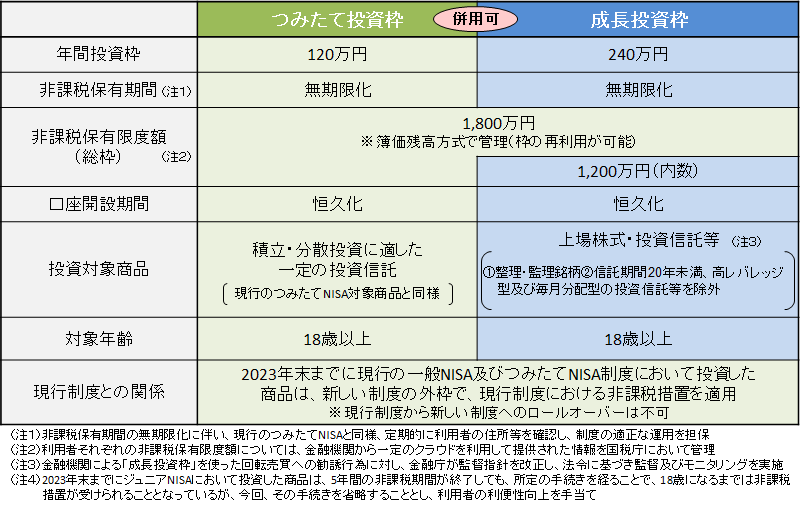

父さん 18歳未満が利用できる唯一の制度です。2024年以降は無くなるため、2023年がラストチャンスです。若いほど有利!0歳児の場合に18年も先かげて投資ができます。お子さまがいる方はぜひ活用したい制度です。 - 新NISA(2024年改正予定)

つみたて枠年間120万円

成長投資枠年間240万円

合計360万円まで無期限で非課税

父さん 総額1800万円までが非課税の対象となります。これまでのNISAと異なり、NISA口座の株等を売却しても非課税枠が再利用できます。

なな

18歳はジュニアNISA?一般NISA?

なな- NISAの対象は1月時点の年齢で判断されます。

- 2023年1月に18歳以上は「一般NISA」または「つみたてNISA」

- 2023年1月に17歳以下は「ジュニアNISA」