お金の勉強のはじめ方|基礎から株式投資のはじめ方までがわかる!

お金の勉強のはじめ方

なな

なな わわ

わわ- お金の基礎知識を学んで自信をつける

・金融リテラシーを全国トップレベルに向上

・自分の知識レベルが上がり自信が持てます金融リテラシーを高める方法へ

(本記事の下の方へ移動します) - 株式投資の知識とはじめ方

・株式投資の基本原則を解説

・損しないコツとはじめ方がわかります

・目標は5千万円の資産形成です株式投資のはじめ方へ

(本記事の下の方へ移動します)

なな実は私もそうでした。

「将来は不透明」「これからの時代、自分の身は自分で守らなければならない」これらは20年前にも言われていたことです。

お金の勉強のゴールとは?

お金の勉強のゴールは、お金に関する不安をなくして、日々の生活の満足感を高めることです。

将来のお金に関する漠然とした不安の正体は、お金が足りなくなることへの不安です。

いくらお金持ちになっても、湯水のようにお金を使えば足りなくなってしまいます。

この状態ではいくらお金があっても足りません。

この状態だと安心です。

誰でもできる!金融リテラシーの高め方

自分の金融リテラシーを知る・レベルを上げる方法とは

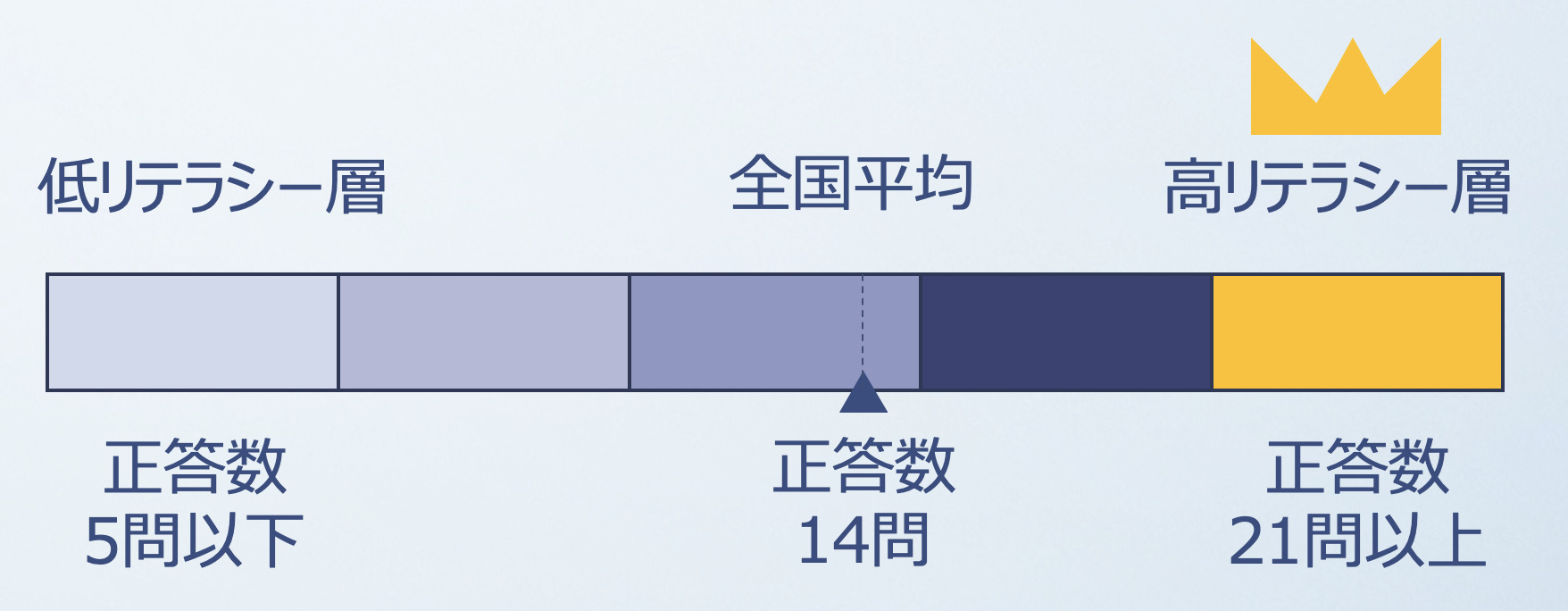

お金の勉強の第1のゴールは、自分の金融リテラシーを知り、全国上位レベルに上げることです。

わわ自分の金融リテラシーは、政府が実施する「金融リテラシー調査」の正誤問題(全25問)の正答率を確認することで数字として「見える化」ができます。

金融リテラシー調査は3年ごとに実施されます。最新は2022年版です。

自分の金融リテラシーの数値と、公表されている全国3万人の金融リテラシー調査結果(2022年)の数値とを比較することで、自分の金融リテラシーのレベルを知ることができます。

2022年の金融リテラシー調査結果によると、全国の正答率の平均値は55.7%(14問正答)です。

25問中21問以上の正答(正答率84%以上)で「高リテラシー層」と呼ばれる全国のトップ階層に属することになります。

出所:金融広報中央委員会

まずは、金融リテラシー調査の正誤問題に挑戦し正答率を確認。自分の金融リテラシーレベルを知りましょう。

金融リテラシー調査の正誤問題全25問は、本ブログの関連記事に一問一答形式で問題・正答・解説を掲載しています。1問あたり解説を含め5分で読める記事です。1日25分で5問分。5日間で全25問に挑戦できます。

金融リテラシー調査正誤問題は下のボタンから挑戦できます。

正誤問題に繰り返し挑戦してレベルを上げましょう。目標は21問以上正答の高リテラシー層です。できれば全問正答を目指しましょう。

簡単なレベルから学びたい場合には以下のリンクから挑戦できます。

「そもそも金融リテラシー調査ってなに?」「公表されている調査結果について概要を知りたい」という方は、以下の記事内リンクから確認ができます。

私の娘たちも「高リテラシー層」に入ることができて自信がついたようです。

ななお金の勉強の注意点です。金融リテラシー調査結果では、金融教育を受けたものの正答率が低い層では、金融教育を受けていない人よりもむしろ金融トラブルにあう割合が高いといったデータが示されています。

正誤問題については、さらっと読んで「わかったつもり」で終わるのではなく、解説まで読んでいただき(それでも5分程度ですので)理解を深めていただければと思います。よくわからないことや誤った記載がありましたら「問合せ」からぜひご質問やご指摘をいただければありがたいです。

金融リテラシー調査 正誤問題【全25問】

下のリンクから正誤問題25問に挑戦してみましょう。

・リンク先は本ブログ関連記事(一問一答形式)です。

・問題・正答・解説が1問あたり5分で読めます。

・14問正答すれば全国平均。

・21問以上正答できれば高リテラシー層です。

- 【第1問】適切な収支管理

- 【第2問】適切な収支管理およびクレジットカードの利用

- 【第3問】複利と期間についての理解

- 【第4問】人生の3大費用についての理解

- 【第5問】契約にかかる基本的な姿勢

- 【第6問】金融トラブルに巻き込まれないための適切な行動

- 【第7問】インターネット取引におけるトラブル回避方法の理解

- 【第8問】預金金利についての理解

- 【第9問】複利についての理解

- 【第10問】インフレーションと購買力

- 【第11問】インフレーションについての理解

- 【第12問】債券価格と金利の関係

- 【第13問】金利が変化した際の判断

- 【第14問】保険の基本的な働きについての理解

- 【第15問】家族構成の変化に応じた保険の見直し

- 【第16問】保険についての理解

- 【第17問】住宅ローンを組む際の支払金利についての理解

- 【第18問】住宅ローンについての理解

- 【第19問】複利(72の法則)についての理解

- 【第20問】リスク・リターン

- 【第21問】資産形成における分散

- 【第22問】預金保険制度の理解

- 【第23問】金融トラブル回避のための行動

- 【第24問】複雑な金融商品を購入する際の適切な行動

- 【第25問】金融トラブル発生時の相談窓口の理解

- 【世界と比較しよう】金融リテラシー調査(2022年)【自分の金融リテラシーレベル】

【金融リテラシー初級編】

中高生からの金融リテラシー

金融リテラシー調査(2022年)について

- 金融リテラシー調査は、日本における金融リテラシー(お金の知識と判断力)の現状を把握するための調査です。

- 日本銀行が事務局を務める「金融広告中央委員会」が3年ごとに実施しています。(最新は2022年に実施)

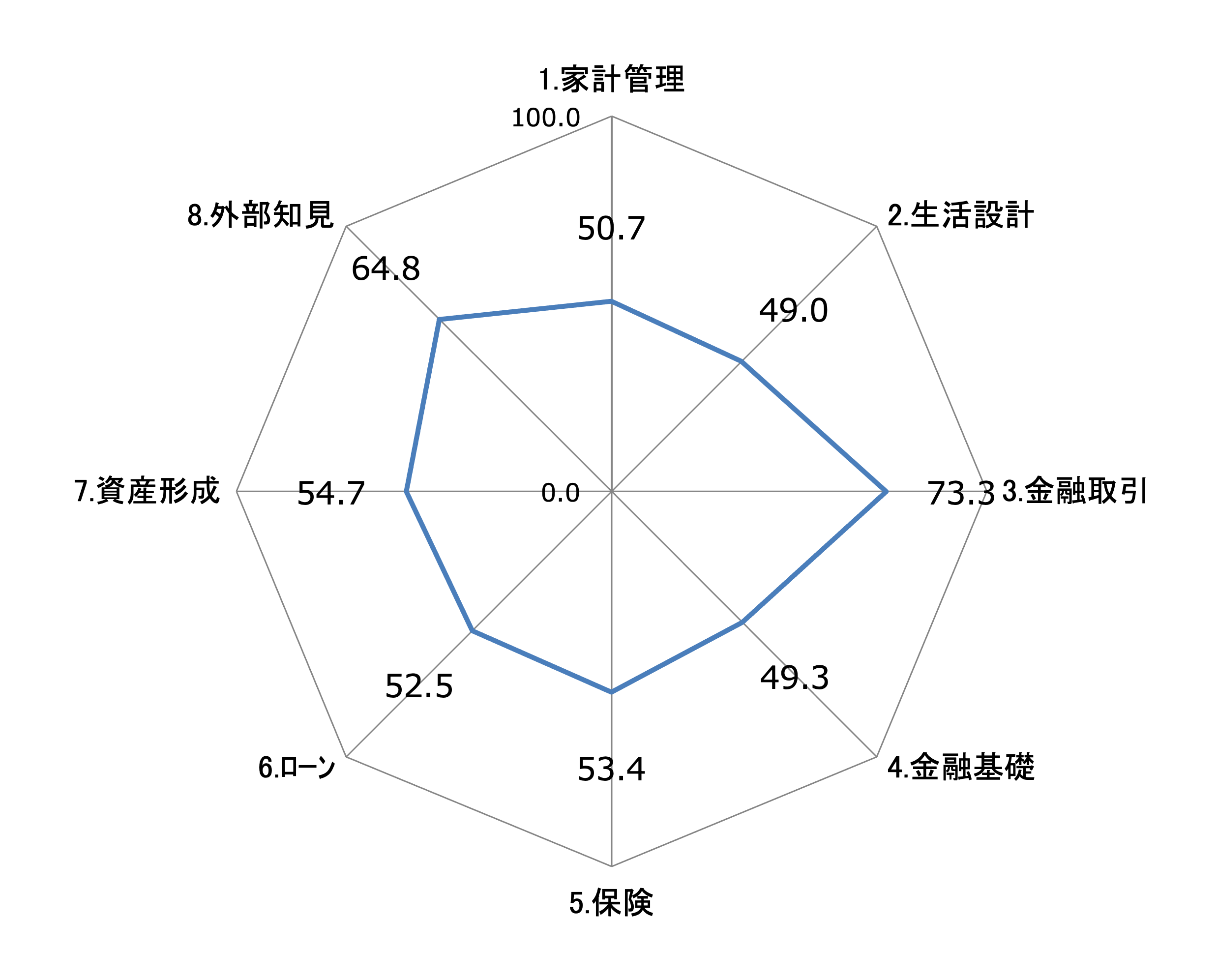

- 正誤問題の出題分野は、次の8分野からとなっており、幅広く網羅的な内容となっています。(家計管理/生活設計/金融取引の基本/金融経済の基礎/保険/ローン・クレジット/資産形成/外部知見活用)

- 回答者は全国の個人(18歳〜79歳)を対象としており、実態を反映しやすくするために、都道府県別に人口構成比とほぼ同一に割り振られています。

- 2022年は3万人を対象として調査されました。(前回より5千人追加)

- 調査結果が公表されており、比較することで自分の金融リテラシーレベルが把握できます。海外(米国やOECD調査参加国)の同様の調査とも比較ができます。

金融リテラシー調査結果(2022年)

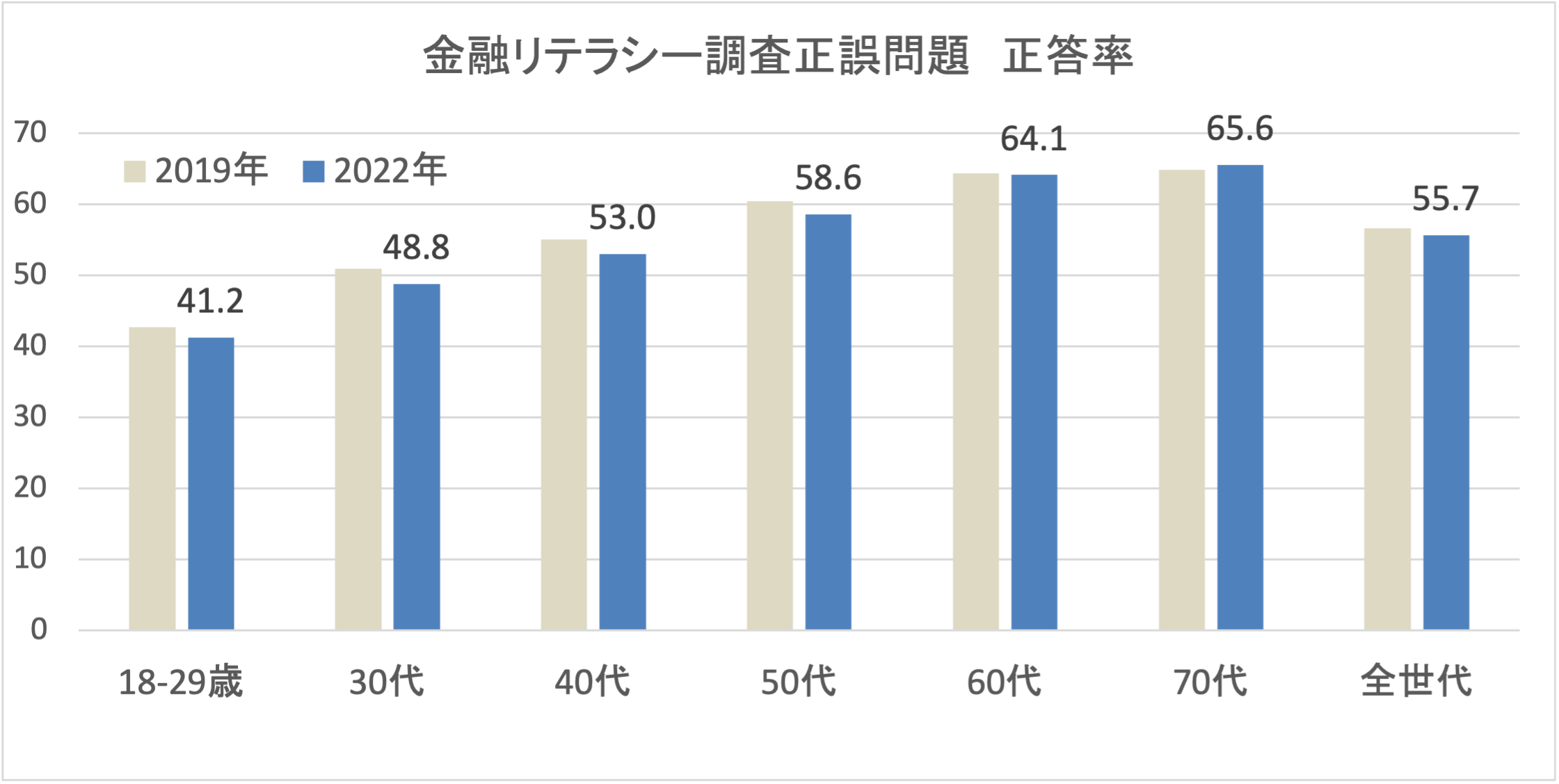

- 正誤問題25問の正答率は年齢層が高いほど高い。

- 正答率は前回(2019年)よりも低くなっている。(問題は同じ)

- 分野ごとの正答率は「金融取引の基本」の正答率が最も高く(73.3%)、金融・経済の基礎(49.3%)が最も低い

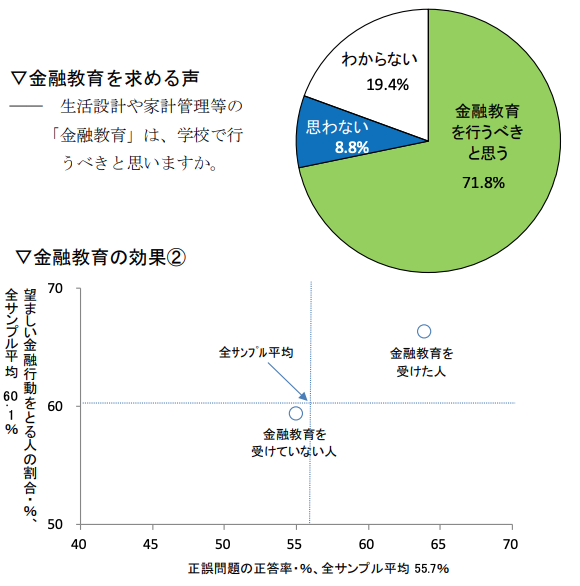

- 金融教育を受けた人の割合は7.1%と低い

- 金融許育を行うべきと考える割合は高い(71.8%)

- 金融教育を受けた人は、受けていない人よりも望ましい行動をとる人の割合が多い。

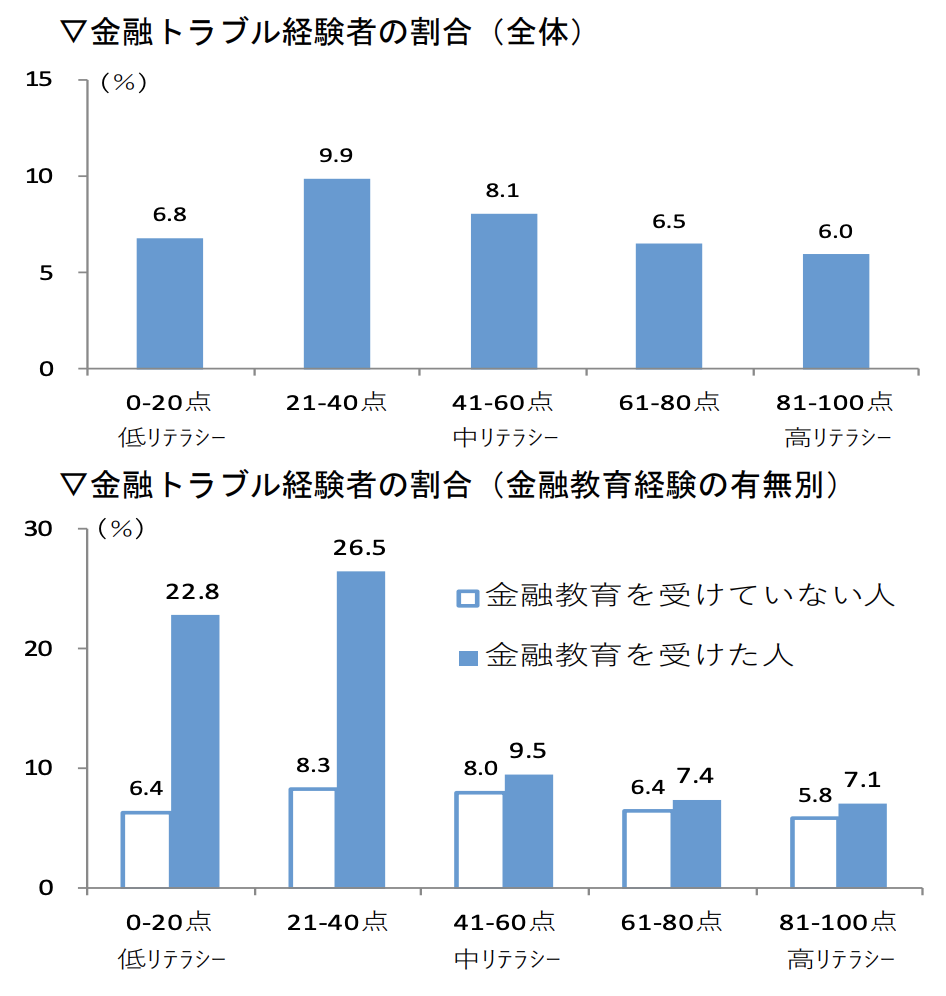

- 金融トラブル経験者は正答率の低い人の割合が高い。

- 金融トラブル経験者の割合は、金融教育を受けた人のうち正答率が低い人が最も多い

出所:金融リテラシー調査結果(2022年)のポイント 金融広報中央委員会

株式投資のはじめかた|目標は5千万円の資産形成

お金の勉強第2のゴールは株式投資の知識を学び、株式投資をはじめることができるようになることです。目標は5千万円の貯蓄です。

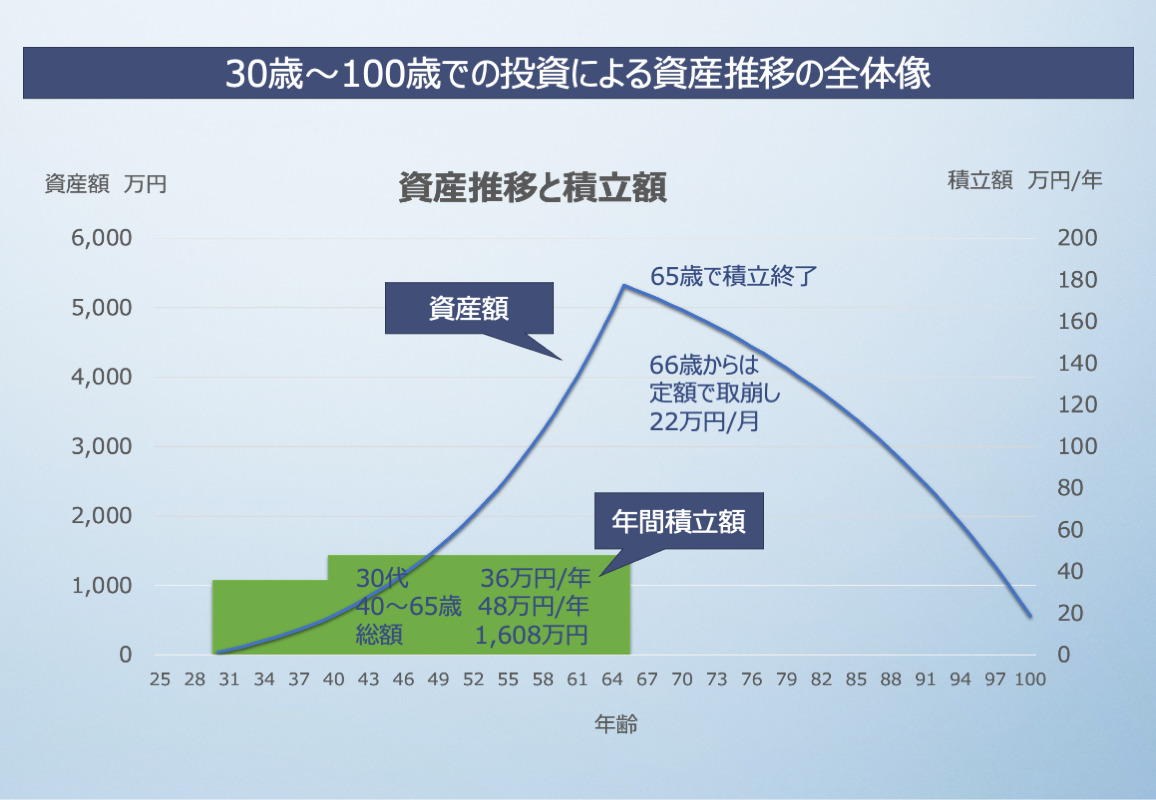

なな65歳時点で5千万円相当の株式を保有していた場合、その後も運用を継続しながらお金を取崩していくことで、100歳までの生活費をまかなうことができる計算です。

- 30歳から投資をはじめるプラン

運用利回り:平均6%

積立額:

・月額3万円(30〜39歳)

・月額4万円(40〜65歳)

積立総額:1,608万円

運用総額:5,323万円(65歳時点)

運用総額/積立総額:3.3倍

取崩額:22万円/月(66〜100歳)

取崩総額:0.9億円

取崩総額/積立総額:5.7倍

※この試算では目標金額が分かりやすいように積立時のインフレ率は考慮していません。実際にはインフレにより65歳時点の5千万円の価値は低下しますのでインフレ率に応じて投資額を増額する必要があります。

その後、66歳から100歳までは新たな積立はせず、株式の保有を続け6%の利回りで運用しながら定額で取崩していく場合、月額22万円を取り崩すことが可能です(取崩期間中のインフレ率は2%として計算しています)。

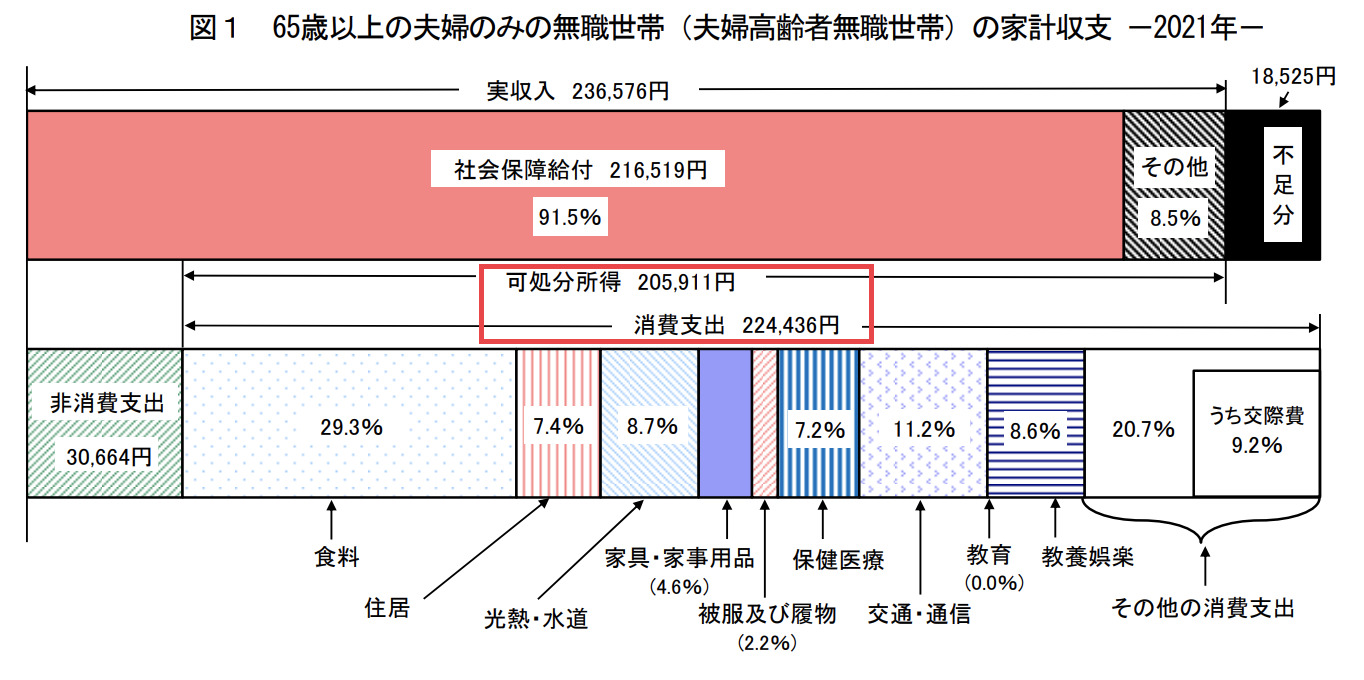

2021年の総務省のデータによると65歳以上の無職夫婦世帯の消費支出は約22.4万円。社会保障給付(年金)による可処分所得(手取り)は約20.6万円ですので、資産の取崩し額の月額22万円は、年金をほぼあてにしなくても生活できる水準といえます。

出所:総務省「家計調査報告2021年」

株式の運用を継続しつつ資産を取崩す場合には、運用益を得ながら取り崩すために、運用しない場合よりも資産は長持ちします。

65歳時点で5,323万円相当のインデックス・ファンドを6%の運用を継続しながら取り崩す場合を計算すると、66歳から100歳までの35年間(追加投資なしで)、月額22万円を定額で取崩すことができます。この場合の受取総額は22万円✕12ヶ月✕35年=9,240万円。資産形成において株式投資を活用するメリットがいかに大きいかがわかります。

なお、投資プランの前提になっている運用利回り平均6%は現実的な数字です。

下の表を見ていただくと、全世界や米国(日本以外)の過去のインデックス(株価指数)の成長率は過去10年〜30年のどの期間でも年率6%を上回っています。

| 運用期間 (2022年10月までの年数) |

10年 | 15年 | 20年 | 30年 |

|---|---|---|---|---|

| オール・カントリーWI(全世界) | 14.9% | 6.2% | 9.2% | 8.3% |

| ダウ平均株価(米国) | 16.0% | 7.3% | 7.8% | 8.5% |

| S&P500(米国) | 19.4% | 9.9% | 10.6% | 10.3% |

| 日経平均株価(日本) | 11.9% | 3.4% | 6.0% | 1.7% |

| トピックス(日本) | 12.5% | 3.4% | 6.1% | 3.0% |

出所:myINDEX

ちなみに私の過去19年の運用実績でも日本のインデックス中心のポートフォリオですが、年率は約8%でした。

関連記事で筆者の運用実績を確認する

30歳から投資をはじめて5千万円を達成するプラン例を紹介しましたが、年代別のプランを「関連記事」で詳しく紹介しています。25歳からはじめるプランでは投資額が月額2万円〜と少なくても、より効率的に資産形成ができます。40歳からはじめると月額7万円〜と積立額が大きく増加します。

資産形成の具体的な実行ステップ

ここまでで投資でお金が増えるプランのイメージがつかめたと思います。

投資をはじめるためのステップは次の3つです。

- ステップ1

基本原則に基づいた投資方法を知る - ステップ2

生活費を把握して無駄を省き生活防衛費を貯める - ステップ3

証券口座をつくり積立設定をする

なかでもステップ1と2は重要です。株式投資による資産形成は、実はとても単純な方法ですが準備を怠ると失敗します。

投資の神様と言われるウォーレン・バフェットも次のように言っています。

投資は単純だ。しかし、単純なことを実行するのが難しい。

出所:敗者のゲーム

成功する投資方法は単純ですが長い時間がかかります。それ故、ついつい人は余計なことをして失敗してしまうのです。

余計なことをせず「基本原則を学び実行し継続する」それが投資を成功させる近道です。

STEP1:基本原則に基づいた投資方法を知る

株式投資には、これまでの長い歴史で培われた成功のための基本原則があります。

投資に関する3つの基本原則を知る

- 基本①投資対象は分散する

一つの株に集中投資するとあなたの資産はその株と運命を共にします。

複数の株に投資をすれば、致命的な損失から守られます。

分散の効果を十分に得るためには少なくとも30以上の銘柄に分散しましょう。 - 基本②手数料を安くする

たとえ数%の手数料でも長い期間では大きく影響します。

月額3万円を30年間積立投資をした場合、運用利回りが6%であれば理論上の運用結果は約3千万円ですが、仮に手数料が2%高く、運用利回りが4%(=6%-2%)であった場合の運用結果は約2.1千万円。約9百万円もの差となります。 - 基本③長期保有する

短期間では株式投資の年平均リターンは安定せず、大きく儲かる場合がある一方で、大きな損失がでる場合もあります。しかし、株式を長期保有することで、年平均リターンは安定しリスクは小さくなります。20年以上保有すれば、年平均リターンがマイナスにならない(損失がでない)といったデータがあります。

基本原則に基づいた投資方法を知る

基本原則に基づいた投資が最も簡単に実行できる方法が「インデックス投資」です。「インデックス投資」とは、日経平均株価やトピックス、ダウ平均株価、S&P500などのインデックス(株価指数)に連動する投資信託(インデックス・ファンド)に投資する方法です。

インデックス投資は簡単なだけでなく運用成績も優れていることが知られています。

長期的に見て、全体の90%のアクティブ・マネージャーは市場平均に勝てず、どのマネージャーがトップ10%のに属するかを事前に見つけるのは、ほとんど不可能だ。そして長期的には、このトップ10%のマネジャーも勝ち続けられない。それに対し、インデックス・ファンドは長期間ずっとトップの座を締めている。

出所:敗者のゲーム

インデックス(株価指数)は、複数の会社の株式の集合体ですので、インデックス・ファンドへの投資は「分散投資」です。また、インデックス・ファンドの手数料は安価です。(下表参照)

■各ファンドの組入銘柄数と手数料

| ファンド名称 | 組入銘柄数 | 信託手数料 |

|---|---|---|

| eMAXIS Slim 全世界株式 | 2,900 | 0.1144% |

| SBI・V・S&P500インデックス・ファンド | 500 | 0.0938% |

| SBI・V・全米株式インデックス・ファンド | 4,000 | 0.0938% |

| インデックス・ファンド225 | 225 | 0.55% |

インデックス投資は、①分散がされており②手数料が安価な「インデックス・ファンド」を③長期保有するという単純な方法で3つの基本原則を満たします。インデックス投資は、単純かつプロ顔負けの運用成績が得られる優れた投資方法です。

投資実行の難しさを知る

単純で優れた投資方法がわかりましたが、ウォーレン・バフェットが言うように「単純なことを実行するのが難しい」ものです。

単純な株式投資が難しい原因は、「余計なことをしないように」自分自身を律するのが難しい点にあります。

- もっと早く儲けたい欲望に負けハイリスクな投資に手を出し失敗する

- 株価の暴落によるお金を失う恐怖に負けて投資を止めてしまう

「インデックス投資」においては、自分が余計なことさえしなければ、損をする可能性は極めて低いといえます。

金融リテラシーを高め、投資について学び、準備をしてきた「自分が」余計なことをする「自分を」全力で阻止してください。

投資は他人との戦いではなく、自分との戦いである

出所:敗者のゲーム

自分との戦いに勝つために、インデックス投資を継続することが最善であるということを、しっかりと理解して腹に落とし込んでください。お金の勉強は、投資で成功するために絶対に必要です。

下に関連記事のリンクがありますので本記事と合わせてご確認ください。

・ 損しないための「リスクを取る」という考え方とは

・株式投資は長期でとりくみましょう

・株式投資はお金を貯めてからはじめましょう

・株式投資のリスクを下げる2つの分散

・投資の前に読もう!投資のバイブル「敗者のゲーム」

さらに投資を実行に移す前には、投資に関する著名な書籍を読まれることをおすすめします。

専門的な書籍を数冊読めば、本質的には同じことが書かれていることがわかります。そして何より、専門的な書籍をいくつか読んだ自分に自信がもてるようになります。

自分との戦いを制し、投資に成功するためには、「自分への自信が大きな武器」になります。

なにかの書籍で読んだ受け売りですが、株式投資で何百万円、何千万円の資産形成をするつもりであれば、有用な書籍に数千円、たとえ数万円でも払う価値は十分にある。そして、何十年もかけて資産形成を行おうとしているのだから、ひと月やふた月くらいかけて本を読み勉強してしかるべき。

20年前、私はこの言葉に「はっ!」とさせられ、著名な書籍を読んでから投資をはじめました。

難しい内容はなかなか頭に入ってきませんでしたが、とりあえずにしても投資の専門書を読んだことにより、私は自分の投資の知識に自信を持つことができました。その自信が現在の資産につながったと思っています。一冊でもよいので著名な書籍を読むと自信がつくはずです。ちなみに、私は図書館で借りて読んだことを申し添えておきます。

STEP2:生活費を把握して無駄を省き生活防衛費を貯める

投資をはじめる前には、必ず「生活防衛費」としてお金を貯める必要があります。

詳しくは関連記事にて説明しています。

生活防衛費の必要性

「生活防衛費」とは収入が途絶えたときや、大きな出費が必要になったときに備えるための預貯金です。

生活費の3〜6ヶ月分がめやすです。

人により異なりますが、以下参考値として著名な書籍での”めやす”を紹介します。

| 出所の書籍 | 生活防衛費のめやす |

|---|---|

| ウォール街のランダム・ウォーカー >> 著者:バートン・マルキール |

3ヶ月分 |

| ほったらかし投資術 >> 著者:山崎元、水瀬ケンイチ |

3〜6ヶ月分 |

| 本当の自由を手に入れるお金の大学 >> 著者:両@リベ大学長 |

6ヶ月分 |

人生はいつなにが起こるか分かりません。インデックス投資も短期的には損益が不確定であり大きく変動します。

投資資産が大きく値下がりした際に、たまたま大きな出費が必要となり安価で資産を売却することは避けないといけません。

資産が大きく値下がりした際に、怖くなって投資を止めてしまうことも避けないといけません。

万が一の際の生活費の備えとして生活防衛費があれば、値下がりで怖くなったときも心に余裕がもてます。

危機管理を行い、心に余裕を持って投資を長期的に継続するために「生活防衛費」は必要不可欠です。

生活防衛費の貯め方

生活防衛費を貯めるには、「使うお金」を把握して管理することが重要です。

生活防衛費は、生活費の3〜6ヶ月分ですので、まずは「自分の生活費」を把握してください。

生活費の無駄を省けば、預貯金に回すお金も増え、生活防衛費の総額が下がるため貯めやすくなります。

「使うお金」は自分でコントロールできます。投資とは異なり10%節約すれば10%の成果が確実に得られます。

月に1%の節約ができれば、年率では12倍の12%の利回りに相当する計算です。株式投資ではプロでも困難な成績です。

節約は「高利回り」の運用です。「自分の意思で実施」すれば「ノーリスク」で「確実な成果」が得られます。

高リテラシー層のみなさんにとっては「やらないと損」と思えませんか?

節約と倹約

節約ばかりしていても人生面白くありません。使いたいお金は使う。無駄を省く。これは倹約といいます。

「使うお金」は何に使っているのかを正確に把握することからはじめしょう。

使っている金額が大きな費用から無駄を省くと倹約の効果は大きくなります。

次の項目は見直しが簡単で効果がでやすい費用です。

関連記事でも解説をしています。

- スマホの通信費用

割安な料金プランに乗り換えましょう。しかし回線の安定性は犠牲にしたくありません。

ドコモの安定した高速回線を安価で利用できる 「ahamo」 を公式ページで確認する。≫ahamo

20GBまで追加費用なし。月額2,970円(税込)です。デメリットはサポートがオンラインのみになることです。

20GBまで追加費用なし。月額2,970円(税込)です。デメリットはサポートがオンラインのみになることです。 - 保険料金

保険の要不要については関連記事で詳しく説明しています。

自動車保険と火災保険は必要な保険です。

一括見積もりサイトで比較して上手に倹約しましょう。

セールスの電話がじゃんじゃん鳴り止まないなんてことはありません。

≫一番安い自動車保険がわかる!

≫火災保険の比較はこちらから

≫火災保険の比較はこちらから

- 税金

ふるさと納税によりお得に納税しましょう

ふるさと納税の制度を超かんたんに説明します。

例えば、○○市に2万円ふるさと納税すれば、返礼品として高級和牛がもらえるとします。

その2万円は、仮にふるさと納税をしなくても、現在住んでいる地域に納税しなくてはいけません。

つまり、どうせなら「ふるさと納税」をして返礼品をもらったほうがお得という制度です。

ふるさと納税は以下のサイトで確認できます。

10%還元 マイナビふるさと納税

![]()

STEP3:証券口座をつくりインデックス投資の積立設定をする

金融リテラシーを身に付け、投資の原則を理解し、生活防衛費を貯めたなら、いよいよ株式投資をはじめましょう!

なな証券口座の開設手順

株式投資をはじめるには、証券会社の口座が必要です。

手数料や管理費は無料ですので思い立ったら口座開設の申し込みをしておきましょう。

ネット証券の「楽天証券」や「SBI証券」が人気です。投資商品のラインナップが豊富で初心者から上級者まで安心です。

「リベ大」や「ほったらかし投資術(朝日新書)」でもおすすめされています。

- 楽天証券

≫公式ページを確認する - SBI証券

≫公式ページを確認する

口座開設の手続きは次の流れです。

・スマホで手続きを行うと本人確認画像のアップロードが便利です。

・用意するものは「マイナンバーカード」または「通知カード」と「運転免許書」です。

- Webサイト「口座開設」ボタンを押す

・メールアドレスを登録

・返信された認証コードを入力

・本人情報を登録 - 本人確認書類をアップロード

・マイナンバーカード等

・本人写真 - 審査

・数日かかります。 - 完了通知の受取

・ログインIDが送られてきます。

≫楽天証券の公式ページを確認する

≫SBI証券の公式ページを確認する

積立投資の設定手順

インデックス投資は(余計な意思が入り込まないように)自動化しておくことがおすすめです。

自分の意思で都度購入しようとすると、今日がよいのか明日がいいのか?半年ほど待ったほうが良いのか?いろいろと迷いが生じて結局買えない。ということになりかねません。

インデックス投資は、タイミングを見計らって投資するアクティブ投資とは異なりますので、雨の日も風の日も、株価が上がっても下がっても、淡々と買って持ち続けることが重要です。悩むより自動化してさっさとはじめることがコツです。

積立投資の設定のためにこの3つを決めます。

- 何を買うか

- いくら買うか

- いつ買うか

何を買うか決める

何が良いか分からない場合、おすすめのインデックス・ファンドはこちらです。

(オール・カントリー)

運用会社:三菱UFJ国際投信

MSCIオールカントリーワールドインデックスに連動する投資成果を目指すインデックスファンドです。

全世界の株式(約3,000銘柄:世界各国市場の時価総額約85%をカバー)に投資ができます。

購入時手数料なし。管理費用は0.1144%とトップクラスの安さです。100円から1円単位で購入が可能です。

いくら買うか決める

投資する金額は無理のない金額にしましょう。

株価の値動きに対する自分の精神的な耐性を確認するためにも少額からはじめるのも一案です。ちなみに、積立NISAでは、年間40万円までですので月額33,333円が最大です。(積立NISAと一般の口座を併用すればそれ以上投資は可能です)

いつ買うか決める

毎月いつ買うかを指定できます。(SBI証券ではより細かく指定が可能です)

迷った場合には、○月10日生まれなら毎月10日に買うなど、好きな日に設定して良いと思います。(タイミングにこだわらないのがインデックス投資です)私は、毎週買うように日を分散させています。

積立の設定手順

必要項目を入力し積立投資を開始しましょう。

- 投資信託(投信)から銘柄を検索して探す

- 商品の詳細画面で「積立注文」を指定

- 「目論見書」(商品の説明)を確認する。

- 積立日と積立額を入力

これで設定は完了。

これにて個人投資家の仲間入りです。

途中で投げ出してしまわないように。精神的にも金額的にも無理のない範囲で50年後の自分に向けて投資を継続しましょう。