目次

保険のはなし【「しくみ」と「要・不要」を徹底解説】

- 保険って難しくてよく分からない。

- 節約したいけど、何が必要で、何が不要か分からない。

- 解約したらいざという時に困らないかな?

保険料金は10年、20年と長期間支払うため、合計すると高級外車に匹敵するほど大きな出費になることがあります(後述します)。

よく分からずに契約して料金を支払いつづけるのはもったいないですね。安心は損なわず、上手に節約しましょう。

なな

なな保険のしくみを知りましょう。入るべき保険と不要な保険について分かるようになりますよ。

徹底的に分かりやすく解説するので是非読んでみて下さい。

まずは結論からです。

結論 「入るべき保険」と「不要な保険」

入るべき保険

入るべき保険は次の4つです。ただし、( )内の条件に当てはまる場合にのみ必要です。

- 生命保険(自分が死亡した場合に経済的に困る人がいる場合は必要)

- 自動車保険(自動車を運転する場合は必要)

- 火災保険(家を持っている場合は必要)

- 医療保険(預貯金が50万円未満の場合は必要)

後述しますが、日本では公的保険が充実しているため、基本的に民間保険はほとんど不要です。公的保険でカバーしきれないリスクは預貯金で備え、それでも足りないリスクだけを民間保険で補うイメージです。

民間保険にはなるべく入らないのが節約の鉄則です。

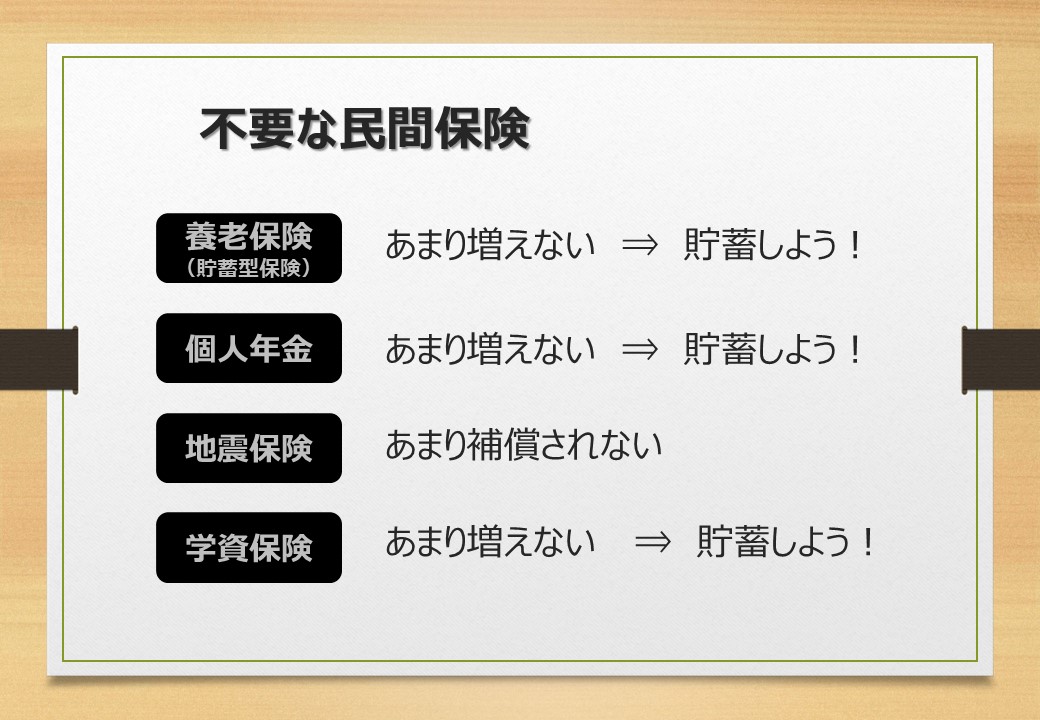

不要な保険

不要な保険は次の4つです。

- 個人年金保険

- 養老保険

- 学資保険

- 地震保険

①〜③は貯蓄型の保険です。貯蓄+保険でお得なようですが、どっちつかずです。お金は増えにくく保険の機能もあまりありません。「もったいない保険」の代表格です。④の地震保険は掛け金に対して保証内容が薄いため不要です。

今回は保険の話です。保険のしくみと、何が必要で、何が不要かについて説明します。保険は結構お金がかかるから、節約に役に立つよ。

なな保険ってCMでよくやってるよね~

お父さんはがん保険って入ってるの?

入ってないよ。

え~~、2人に一人はがんになるんでしょ?なんで入らないの?

そういうのを今日は説明するよ。もしものときも、強制加入の公的保険で十分対応できるんです。

1.保険のしくみ

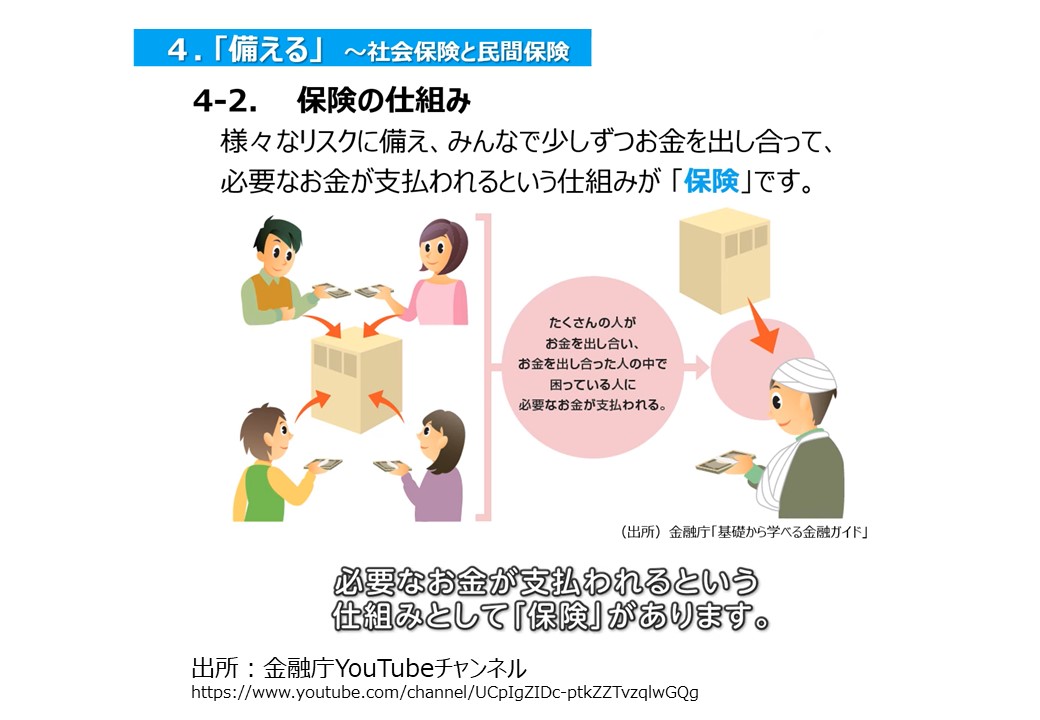

まずは保険の仕組みを説明します。この勉強会ではお馴染みの「金融庁YouTubeチャンネル」の資料を活用しますね。保険のしくみは知ってますか?

なな病気とかになったらお金もらえるやつだよね?

交通事故とかもでしょ?

テレビCMでやってるよね。保険のしくみは下の資料のとおり、「様々なリスクに備えて、みんなで少しづつお金を出し合って、必要な人にお金が支払われるしくみ」です。

え、じゃあ、”わわ”が保険料を払ってて、他の誰がが事故にあったら、そのお金を持っていかれちゃうわけ?

そいういことです。

なんで?絶対やなんだけど!

そういう仕組みだからね。ちょっとづつお金を出し合って助けあうってことです。

助け合わなくていいじゃん。誰かに持っていかれたら損じゃん。

そのとおり。「もしもなにかあった時に自分のお金で解決できる」なら保険に入る必要ないね。助け合わなくてもいいからね。でも例えば1億円とか2億円とか必要になったら普通は困るでしょ?

それは困るなあ。でも1億円が必要になることなんてあるの?

可能性は低いけどね。車で事故を起こしたら賠償金として必要になることもあるよ。

事故したら1億円もかかるの?それはヤバいわ。保険で助けてもらいたいね。

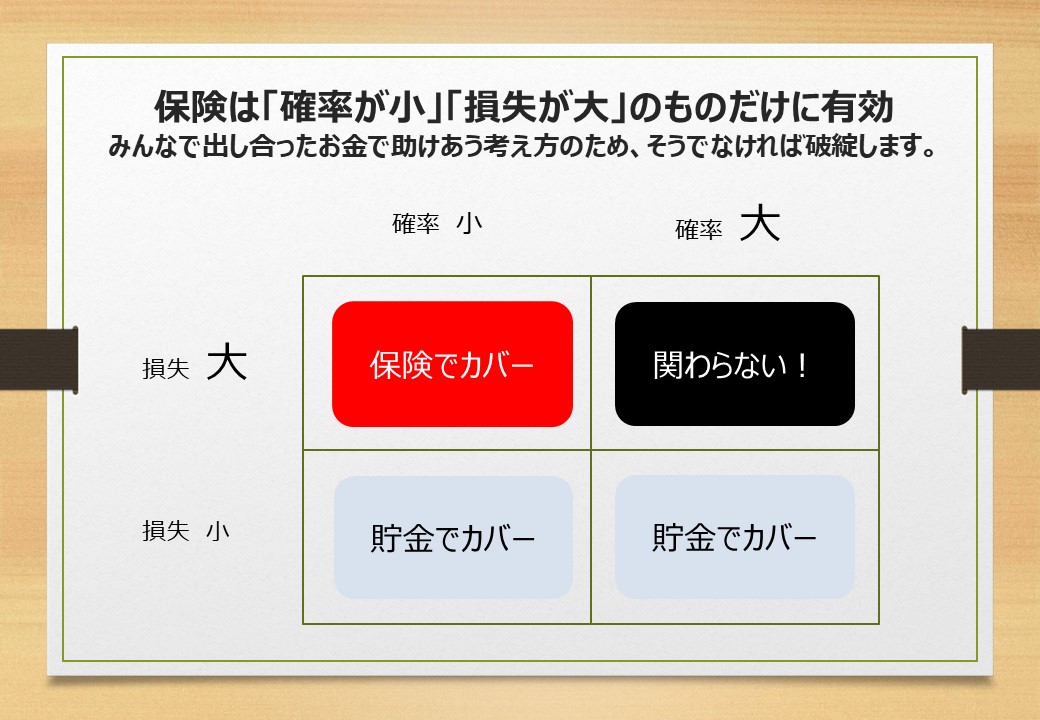

そこで、このスライドです。保険は「確率:小」で「損失:大」のものだけ有効って書いてあるでしょ。

どういうこと?

自動車事故を例にすると、事故の確率は「小」だけど損失は「大」ですね。自動車保険は月々数千円の保険料で、万が一の数億円に備えるしくみです。「みんなで少しずつ負担して万が一の大きなリスクに備えるしくみ」なんだね

なるほど。そういう感じかあ。

それ以外のところ、確率「小」で、損失「小」の場合はそもそも困らないでしょ? めったに起こらないし、起こっても数千円とか数万円程度のリスクであればなんとかなるね。確率「大」で、損失「小」の場合も、ある程度お金を持ってればなんとかなりそうでしょ。保険に入るまでもないってことです。

なな「確率:大」・「損失:大」は関わらない!って書いてあるね。

損失が大きい事が高確率で起こる場合には保険の仕組みが成り立ちません。みんなで助け合うにも限界があるってことです。そもそも、高確率で損失が大きい事に対しては、関わらないようにしないとダメなんですね。

なな例えば、どんなこと?

戦争している国に旅行に行くとかね。勉強しないで中間テストを受けるとかね。

なななるほど~・・・・

中間テスト保険は欲しいねえ~。50点以下でも怒られないってやつね

いいじゃん!ちょっとお値段高いですけど入られますか?

やめときます~

では次に社会保険と民間保険について説明します。

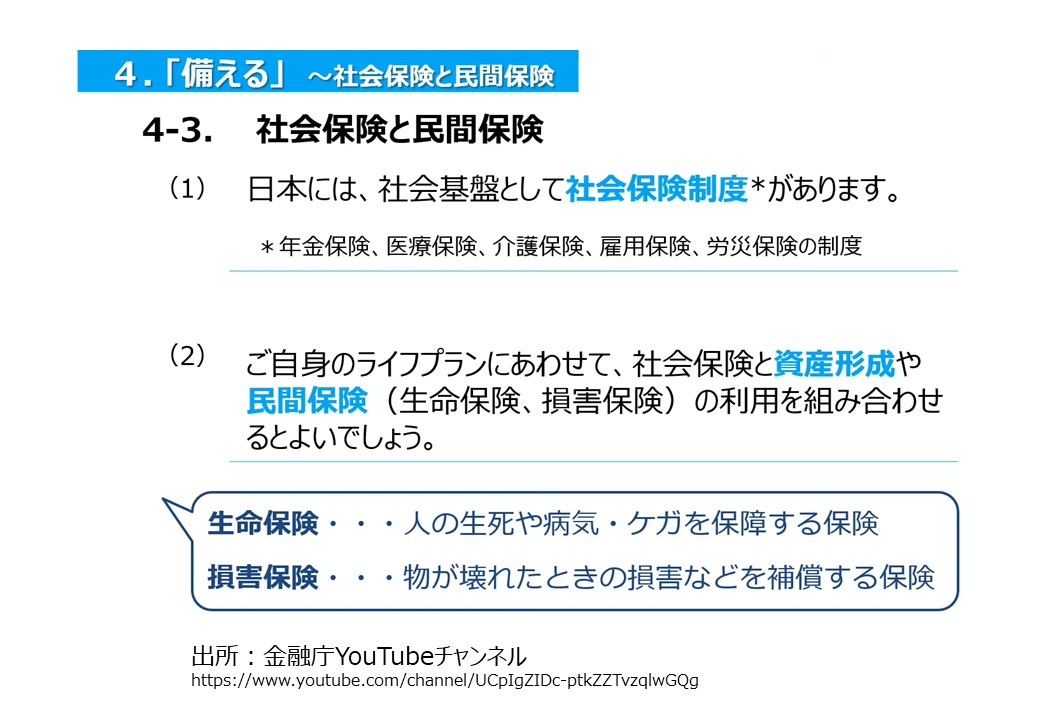

2.社会保険と民間保険

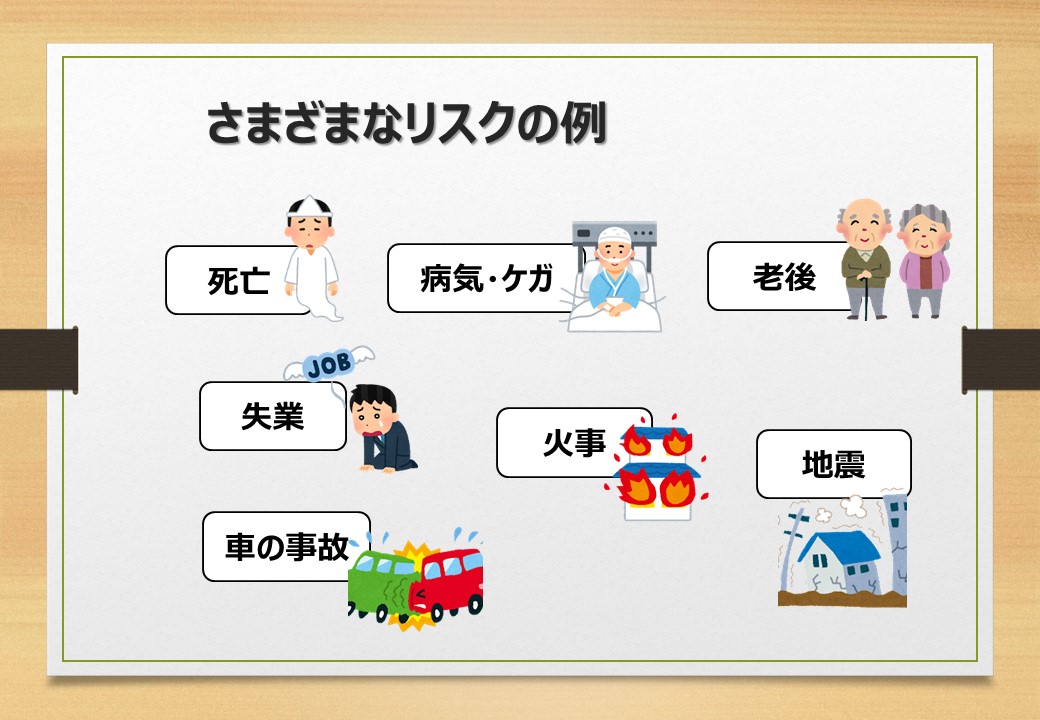

まずは人生の様々なリスクを抜き出してみました。もしもの時のリスクに備えるのが保険です。

なな

なな老後ってなに?どういうこと?

老後のお金がなくなることだね。体が弱って働けないのにお金が無いって怖いでしょ。

ななそういうことか。それは怖いね。

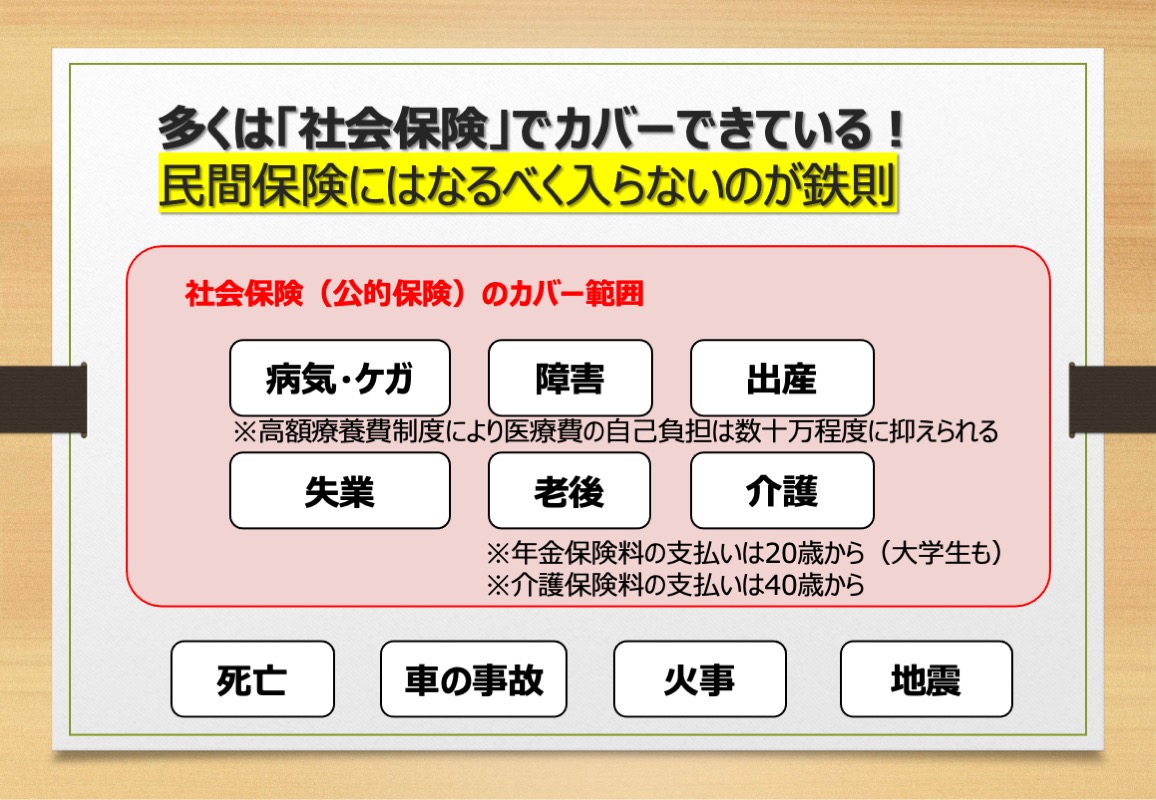

リスクのうち社会保険でカバーされている範囲を見てみましょう。

■ 社会保険制度(公的保険:強制加入)

- 年金保険 老後の備え

- 医療保険 ケガや病気への備え

- 介護保険 介護への備え

- 雇用保険 失業や休業への備え

- 労災保険 業務上の傷病への備え

■ 民間保険

- 生命保険 死亡時の備え

- 損害保険 物を壊した・ケガをさせた賠償への備え(自動車保険など)

社会保険制度とは公的な保険です。働く人は皆入る強制加入の保険です。年金保険、医療保険、介護保険、雇用保険、労災保険の制度です。

え?年金って保険なの?

そうなんです。年金も、年取った人のために皆でお金を出しましょうって制度だから保険なんです。

へえ。そうなんだ。

日本は社会保険制度がめちゃくちゃ充実しています。どうしても足りない部分を預貯金や民間保険で補えばいいわけです。

なな民間保険ってなに?

民間保険は、国がやってる保険じゃなくて、よくCMとかでやってる保険会社の商品です。

いっぱいCMやってるよね。CMの広告費も保険料に入ってるのかな。

民間保険は、保険会社の経費や利益が入ってるから保険料が高くなります。民間保険はなるべく使わないのが節約の鉄則ですね。次のスライドを見てみましょう。

民間保険にはなるべく入らないのが鉄則って書いてあるでしょ。

なな社会保険(公的保険)でほとんどのリスクがカバーされてるね。

そうなんです。社会保険があるので民間保険はほとんど不要です。社会保険は自分が務めてる会社が保険料を半額負担してくれるので、とてもお得な保険です。

そうなんだ。じゃあ、民間保険に入る人ってほとんどいないんだね。

そうでも無くて、社会保険のことをあまり知らない人とか、CMを見て不安に思う人が結構多いみたいです。最初に”わわ”も「がん」は2人に一人だから「がん保険」に入ってるんでしょって言ってたじゃん。

そうだったね。がん保険は入ったほうがいいんでしょ?

病気の治療のための保険を「医療保険」っていうんだけど、図の赤い枠の中に「病気・ケガ」ってかいてあるでしょ。「がん」もばっちり社会保険制度でカバーされてるんだよね。

そうなんだあ。じゃあ「がん保険」ってなぜあんなにCMしてるの?

保険会社は保険を売りたいからね。2人に1人って言われれば、入ったほうがいいのかなあ~って思うでしょ。でもホントは社会保険制度があるから、仮に数百万円の治療費がかかっても月々10万円☓数ヶ月くらいしかかからない。「高額療養費制度」っていうんだけど、治療費の支払額は一定以上増えないようになってるんです。これは知らない人も多いからね。覚えておきましょう!

へえ。すごいねえ。でも月10万円は払うんでしょ。

そうなんだよね。だから保険の代わりに50万円くらいは貯金しておいたほうがいいね。50万円が貯まるまでは民間保険に入っておくっていうのもいいね。

なるほどね。「高額療養費制度」って知らないで、民間保険にず〜っと入ってる人いそうだねえ。

そうだね。ちなみにじいじは、がん保険に3つ入ってるよ。

ななええええ。身近にいたーーー!そいうや前にそんなこと言ってたね。なんでだっけ?

不安だからとりあえず入ってるんだってさ。お父さんがじいじに「そんなに要らないよ」って説明したけど「保険止めたら病気になりそうな気がする」って、そのまま入ってるみたい。

そうなんだ。もったいないねえ。

病は気からって言うからねえ。保険をやめてストレスが増えるのもよくないから、もったいないけどしょうがないかもね。ただし、保険はお守りじゃないから保険を止めても病気になるわけじゃないよね。君らは感情に流されないようによく考えてください。

ななところで話は変わるけど、年金って保険料の支払いは20歳からって書いてあるね。大学生でも払うの?払えるかな?

おお。鋭いねえ。大学生は申請すれば、払わなくても払った期間とみなされる「学生納付特例制度」がありますね。

「払った期間とみなされる」ってなに?結局大学生は払わなくてもいいの?

年金は最低でも10年以上払わないと受給できません。その10年にはカウントできるけど、金額的には「ゼロ円」となります。ってことだね。全額払った場合より、支給額が減ることになります。

ななああ、そういうことか。払わなかったらしょうがないねえ。で、いくらなんだろ?

大学生は月に16,590円(年間約20万円)だね。そこそこの金額だね。学生時代に払うのが難しかったら「追納」っていって10年以内に後から払うことがも可能です。

なな結構な金額だねえ~

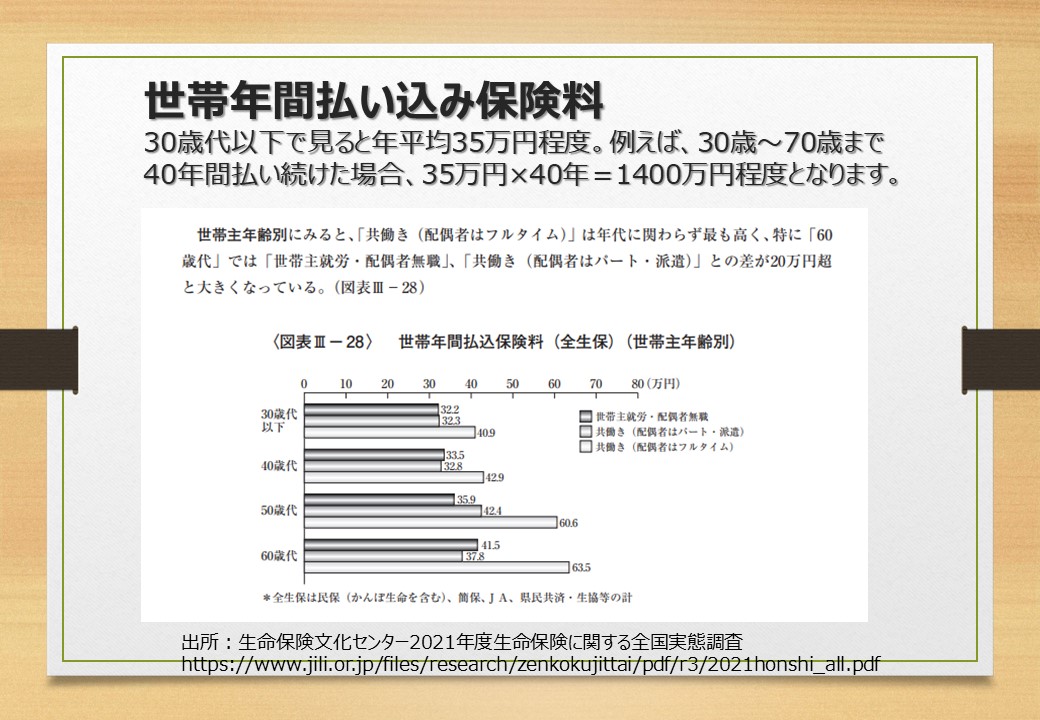

年金は君らの世代はどれくらい貰えるのか分からないよね。追納するかどうかは、その時になってから考えようか。ところで、民間保険の話になるけど、世帯別に年間でどれくらい払ってるかというのを調べてみました。次のスライドです。

3.世帯別年間払い込み保険料

世帯当たりの保険料の支払額は、30歳代以下の世帯平均では年間35万円くらいなんだね。仮にこの金額を30歳〜70歳までの40年間支払ったとすると、1,400万円にもなるんです。みんな民間保険に払いすぎてるって思わない?

1,400万円って・・・・エグ――――

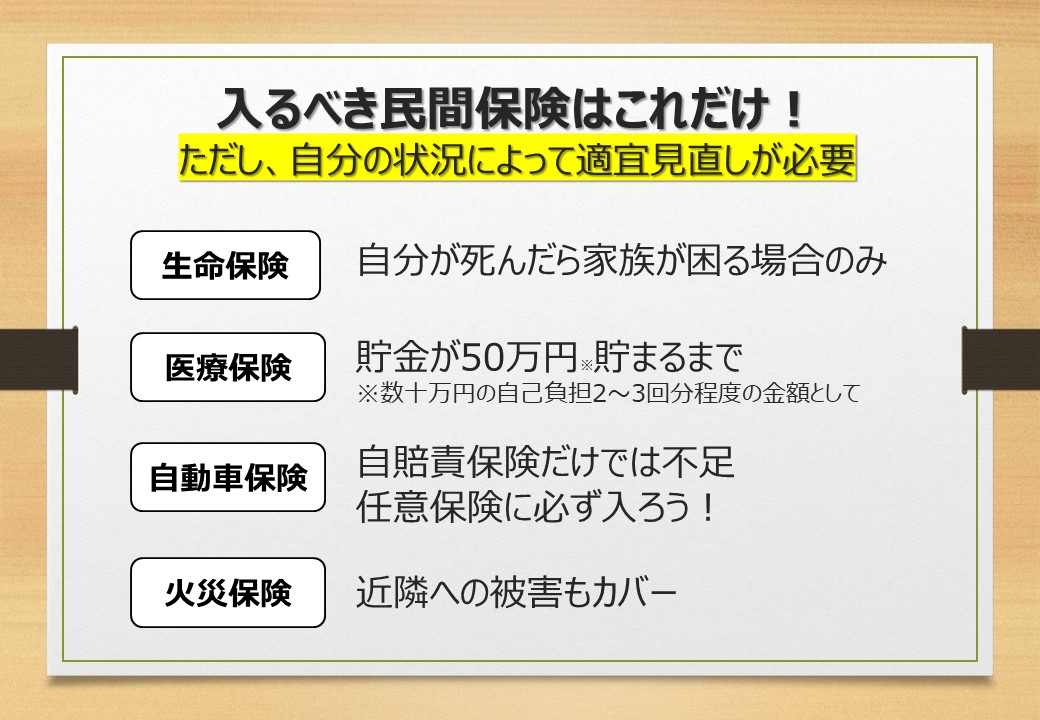

そうでしょ。だからちゃんと考えないと、ヤバイんですよ。ってことで、最低限入るべき保険と、入っちゃダメな保険を紹介しておきます。まずは必要な保険からね。

4.入るべき保険と不要な保険

必要な民間保険は次の4つだけですね。しかも条件付きだから、自分の状況によってちゃんと見直してくださいね。

自分の状況ってなに?

「子供が生まれた」「車買った」「家買った」「子供が大人になって独立した」とかね。節目節目で保険が必要かどうか確認してください。要するに「保険は誰かが困る場合にだけ必要」って考えてくださいね。

このスライドで不要な保険です。これも4つほど挙げました。養老保険、個人年金、学資保険などの「保険+貯蓄」の要素があるタイプは不要です。保険も貯蓄も中途半端なものばかりだから、貯蓄をするのであれば、ちゃんと考えて投資をしたほうがいいですね。

そうなんだ。貯蓄もいっしょのほうがお得な感じがするけどね。

みんなそう思って保険に入るんだろうけどね。手数料がヤバいんです。貯蓄は自分で投資をしたほうが変な手数料を取られなくて損しません。お金の勉強しない人が知らないで損する典型って感じです。

お父さんの授業も役に立つんだねえ~

いやいや、役に立つことしかやってないけどね!ちなみに、地震も損失大だから入りたいところだけど、保険の補償額がとても少ないから入らないほうがいいという判断です。

地震保険は入ってないんだね。地震で家が潰れたら大変だねえ~

そうなんだよ。だから家を建てるのはリスクなんだよねえ。家が壊れたらテント暮らしになるから覚悟しておいてね~。

えええええ。テントーーーー。

”なな”と”わわ”が頑張って働いて家を建ててくれると助かります!もしくは”じいじ”の家に引っ越しだね。

まあ、それもありだね。

おお、アリなんだ!

というところで今日はおしまいです。保険のしくみは分かりましたか?

というところで今日はおしまいです。保険のしくみは分かりましたか?

まあなんとなく分かったよ。

無駄な保険に入らないように。社会人になったらもう少し細かいところまでちゃんと調べて入ってくださいね。

その時はお父さんに聞きにくるよ。

まあ、もう少し先だからね。今は民間保険は最低限にして節約しないとダメってことが分かっていればいいですよ。

次回の内容はこちら