家計管理(お金を使う・借りる)クレジットカードは借金です!

今回の内容

1.お金を使う(キャッシュとキャッシュレス)

2.お金を借りる(クレジットカードは借金です)

2.お金を借りる(クレジットカードは借金です)

お金を使う方法として、PayPayやSuica等のキャッシュレスサービスが普及しています。現金とキャッシュレスの違いを説明しました。また、クレジットカードの仕組みを説明して、クレジットカードで買い物をすることは、お金を借りて買い物をしていることと同じであり、分割払いやリボ払いをすることで、高額な利息がかかることを説明しました。

今回はお金の使い方について説明します。

お金の使い方くらいは知ってます!

まあそうなんだけどね。最近PayPayとかのキャッシュレスってあるでしょ。そういうやつのことも説明するよ。

へえ。キャッシュレスっていうのか。

あと、クレジットカードって知ってるでしょ。あれは借金だって知ってましたか?

そうなの?借金?

なな

なな知ってた!

”なな”よく知ってたね。

昔「〇〇のひみつ」シリーズの本で、クレジットカードのひみつって読んだからね~。一応詳しいよ。

そうなんだ。では期待してますね。今回の説明で、金融リテラシーの問題のうち、14問分を学び終わったことになります。56%なので、半分ちょっとって感じですね。

未だそんなところかあ。

まあまあ、結構難しいところはだいたい終わってるから、あとは結構一気に進むと思うよ。

ななだといいけどね。

お金を使う

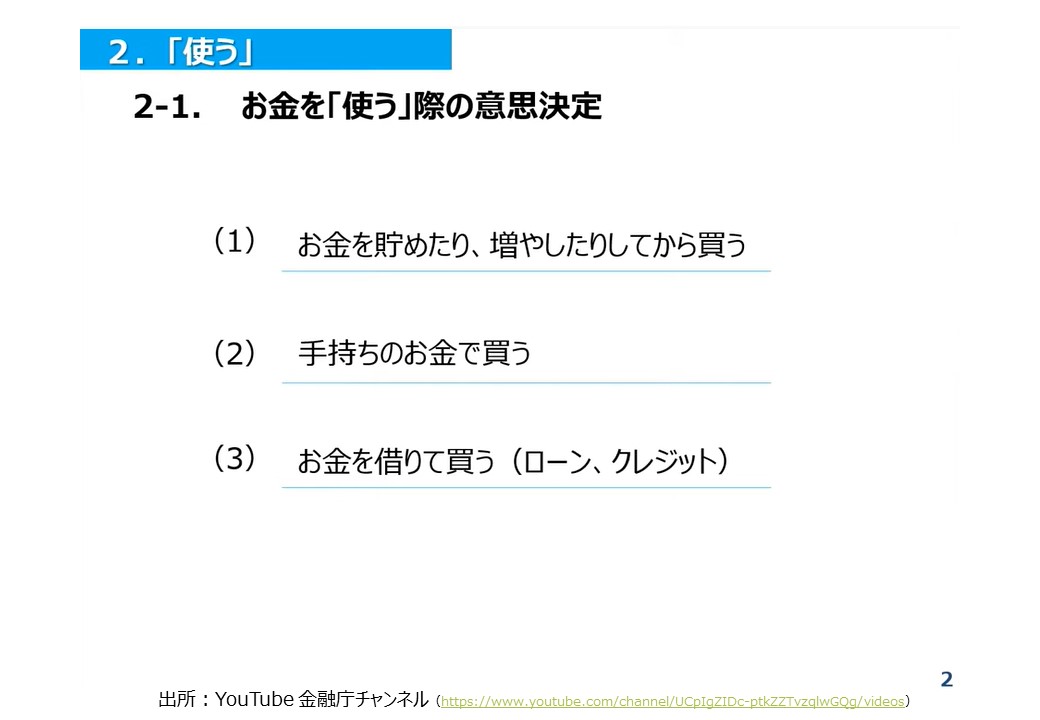

とりあえず、今日はこのスライドからです。今回も金融庁の資料を使うよ。お金のプロが作った資料だから要点がまとまっててとてもいいね。

お金を使う方法として、3つありますね。(1)貯めてから買う。(2)今あるお金で買う。(3)借りて買う。ですね。

なな借りるって、家買うときとか?

そうだね。車とか、家とか、何百万円、何千万円とかだと借りる場合が多いよね。

ななこの家も借金してるんでしょ?

そうだよ。借金をずっと払ってるよ。

ななそうなんだ。じゃあ金利がかかるんでしょ。

そうなんだよ。さすが!金融リテラシーがついてきたじゃないか!金利がかかるから、なるべく早く返すようにしてるんだけど、未だなかなか終わらないんですよね~ということで、次のスライドです。

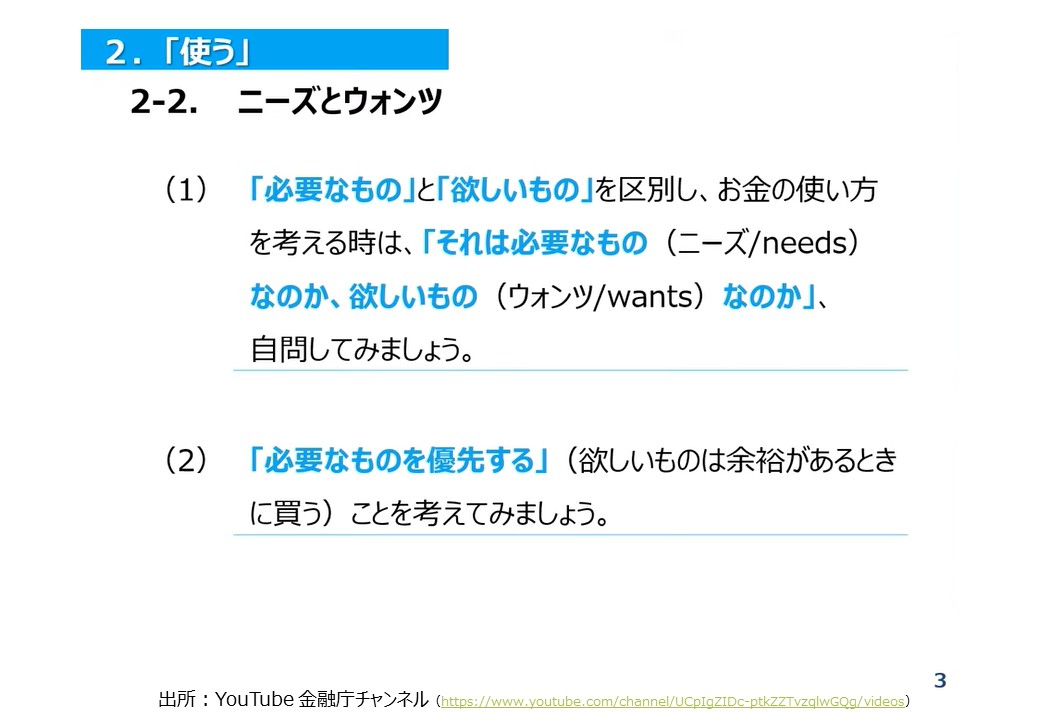

お金を使う場合、「ニーズとウォンツ」って書いてあるけど、「必要なもの」か「欲しいもの」かよく考えることが肝心です。当然だけど、必要なものを優先して買うようにしないといけないね。

でも欲しいものを買いたいよね

ななそうそう。欲しいものを買うためにお金があるんじゃないの?

それはそうです。本当に欲しいものは人生を楽しむために必要なもの。だね。でも、簡単に欲しいものばっかり買ってたらすぐにお金がなくなっちゃうよ。

お金をいっぱい稼げばいいんだね。

まあそういうことなんだけど、欲しいものを買うと、また次の欲しいものが出てくるから、際限ないんだよね。人の欲望はどんどん膨らんでいくんです。だからホントに欲しいかどうか。よ~く考えるべきなんです。

じゃあまた稼げばいいんじゃん。

そうやって、稼いで買って、買って稼いでってやってると、いくらいっぱい稼いでもいつまでたってもお金持ちになれないんですよ。お金を増やすには節約が大切って言ったけど、そういうことなんです。

でもセコイのもなんだかなあ~だよね。

ななそうそう、節約ばっかりなのはちょっとねえ

セコセコしなくても、ホントに欲しいものは買ってもいいけど、それはホントに欲しいんですか?ってことだね。人が持ってるから。とか、自慢したいから。とかだともったいないですヨってことです。

お小遣いは好きにつかっていいんでしょ?

お小遣いは欲しいもの買えばいいよ。自分でお金を稼ぐときは、よく考えないとお金が足りなくて、貯蓄もできないよってことです。欲しいもののために借金は絶対に止めましょう。

まあ借金までして買わないけどね。

いやいや、分からないよ~。さっきも言ったけど人の欲望は果てしないからね。好きなものばっかり買う癖がついてたら、借金しても買っちゃうかもね。気を付けてくださいね。利息は高いよ~。後悔するよ~。ということで、次のスライドです。

キャッシュとキャッシュレス

キャッシュとキャッシュレスって分かる?

キャッシュってなに?

「キャッシュ」は現金。お金のことです。

お金のことをキャッシュって言うの?

そう、お金のことを英語でキャッシュって言います。

じゃあキャッシュレスは?

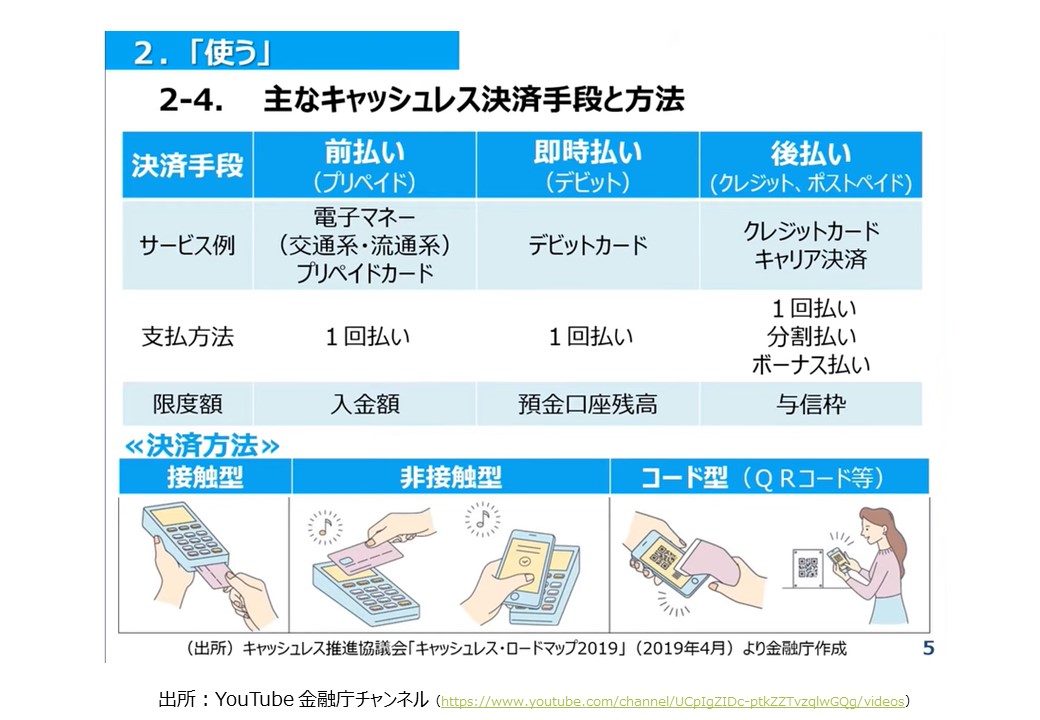

ここに書いてあるけど、電子マネーとか、クレジットカードとか、現金を使わないで買い物ができるものですね。スイカとか、ペイペイとかそういうやつです。

このデビットカードっていうのは何?

それは、次のスライドで説明しているから見てみましょう。

まず、「前払い」って書いてあるのが、「電子マネー」です。スイカとかペイペイとか、先にチャージした分だけ使える訳です。使ってるでしょ。

そうだね。チャージしてから使うやつだね。で、デビットは?

その前に、クレジットカードだけど、これは、借金なんです。その場はカードで支払いできるけど、後で銀行口座からお金が引き落とされるって仕組みです。一旦お金を借りてる訳ですね。

へえそうなんだ。後から払うお金が無かったらどうなるの?

良い質問だね。後からお金が払えなかったら、払えるまでずーーっと払ってくださいって言われて、最後はこわーいお兄さんが来るかもしれないよ。しかもクレジットカードは使えなくなっちゃいますね。

えええ。そうなんだ。次から使えなくなっちゃうの?

そうです。この人は「お金を返さない人」だっていう「ブラックリスト」ってリストに名前が残って、どこのカードも作れなくなっちゃうんだよね。

へえ。そんなリストがあるんだ。怖いねえ。

クレジットカードの「クレジット」っていうのは信用貸しっていう意味だからな。あなたを信用してお金を一旦貸しますよ。ってお金を借りて買い物するわけです。返せないと、信用できません。ってことになるから、カードは使えなくなっちゃう訳だね。

へえ。じゃあ、クレジットカード作る時もお金がないと作れないの?

そうだよ。ちゃんと会社で働いているのか?どんな会社で給料がいくら位なのか?ってチェックがあるからね。ななが18歳になったら成人でクレジットカードを作れるけど、お金を稼いでないと、ダメですって言われちゃうってことだね。

大学生とか無理なんだね。

まあ無理だろうね。で、最後にデビットカードだけど、これはクレジットカードみたいにチャージしなくても使えるけど、借金じゃなくて、使ったらその瞬間に銀行からお金が引き落とされます。即時払いって書いてあるでしょ。

へえ。じゃあ一番いいじゃん。

口座にお金がある分しか買えないから、借金じゃないからいいよね。でもデビットカードってあまり知られてないから、使える所があんまりないんだよね。

そうなんだ?

支払いの時にデビットカードで!っていうと。え?なにそれ?みたいな顔をされることがあるね。

へえ。それは逆に面倒だね。

あ、そうそう、言い忘れてたけど、クレジットカードって、支払いを分割することができるんだけど、分割したら手数料を取られるから気を付けてね。

分割しなかったら手数料ってないの?

そうですね。一回払いだと手数料はかからないけど、分割払いとリボ払いだと手数料っていうなの金利が取られるから気を付けてください。

金利がとられるんだ?

借金だからね。長く払うと支払うお金がどんどん増えるよ。

へえ。そうなんだ。それは嫌だね。分割払いとリボ払いって違うの?

違うね。分割払いは何回で支払うか指定できます。例えば、20万円を5回で払います。ってことだけど、リボ払いは20万円を1万円づつ払いますって方法だね。リボ払いは一回当たりの支払額を指定できるんだね。

お金が無い時に便利ってことかな?

そういうことだね。ただし、20万円の物でも毎月5000円だったら払えるからリボ払いで!って買っちゃうと、金利がつくから、20万円だけじゃあすまなくなっちゃいますね。金利は10%を超えててかなり高いから絶対やらないほうがいいです。

そうなんだ。クレジットカードは一回払いじゃないと損なんだね。

そういうことだから、よく覚えておいて下さい。続いて次のスライドです。キャッシュレスのメリットと注意点がまとまってるからよく見ておいてくださいね。

電子マネーなんか便利だけど、停電のときは使えないからね。使いないお店も未だあるし。現金もちょっとは持ってないと困ることもあるって覚えておきましょう。

お金を借りる

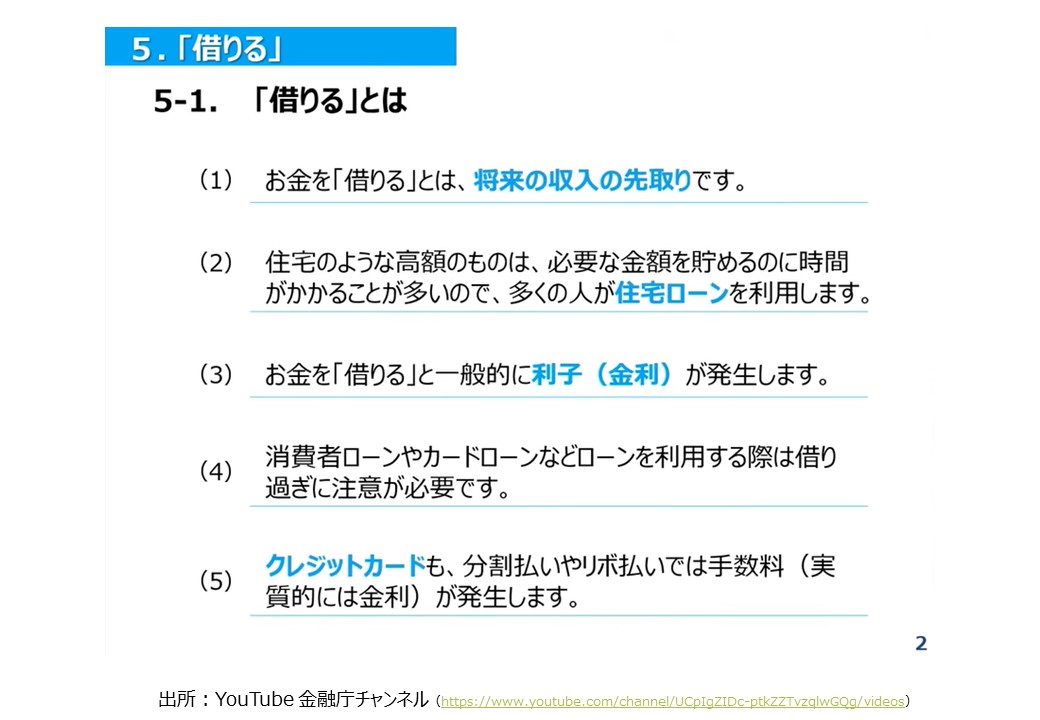

これは「借りる」のお話です。だいたいさっき説明したことがかいてありますね。クレジットカードは借金で、分割やリボ払いは金利がかかるから気を付けてね。ってことですね。ではまた次のスライドです。

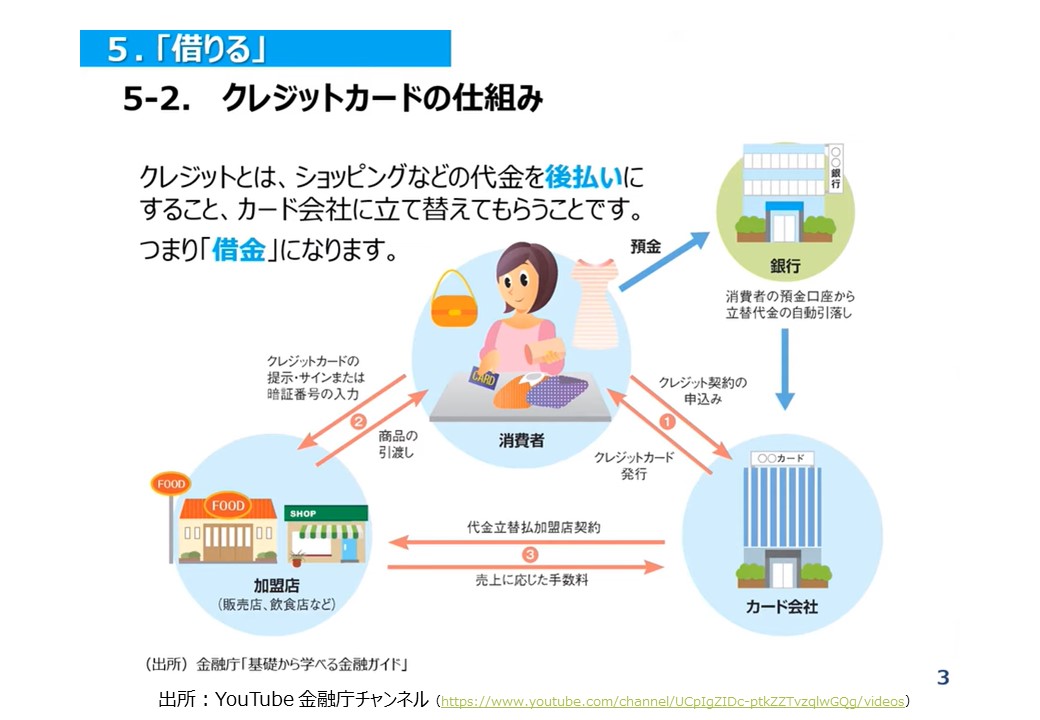

これは、クレジットカードの仕組みです。カード会社っていうところが一旦お金を立て替えてくれるイメージだね。あとで自分の銀行口座からお金がカード会社へ支払われます。

カード会社って何の得があるの?

カード会社は、カードが利用できるお店から手数料がもらえます。お店はカードが使えることでお客さんが便利になるので、お客さんが来てくれやすくなるので、その分の手数料を払ってるって訳ですね。

ななみんなお得ってかんじだね。

利用者が便利だから、お店も儲かるし、そしたらカード会社も儲かるし、Win-Win-Winってことだね。ただし、借金だから気をつけようねってことです。というところで、次のスライドです。

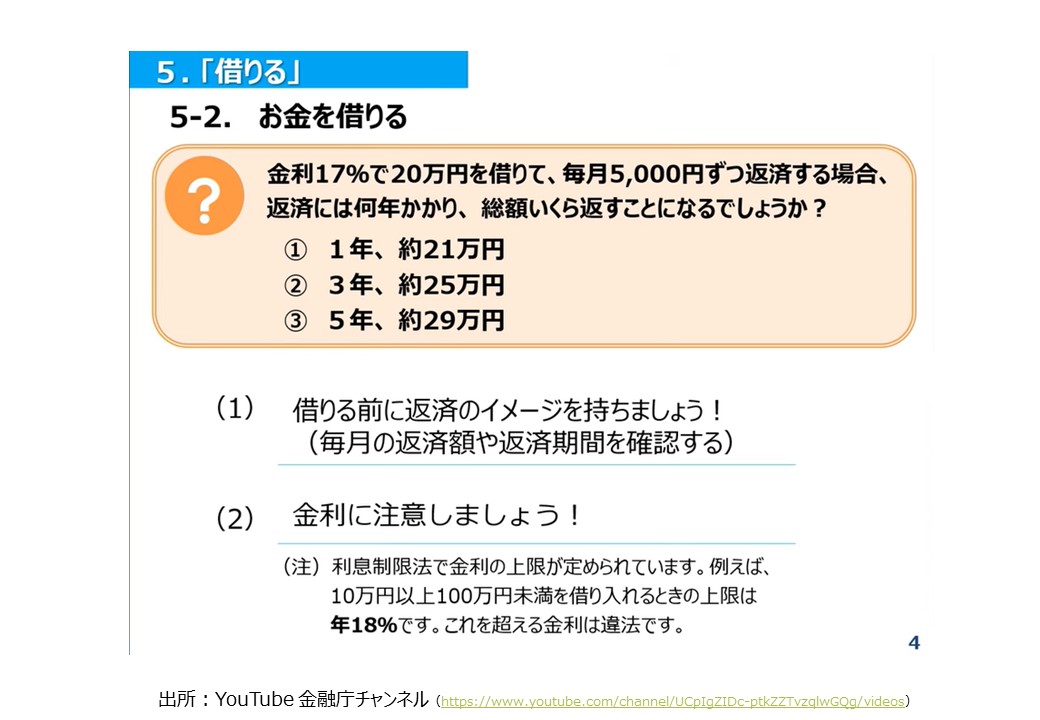

金利17%で20万円借りて、毎月5千円つづ返す場合って、さっきのクレジットカードのリボ払いの話と同じ感じだね。どうなると思う?

えええええ、問題ですかあ

20万円を5千円づつ返すと40回ってことでしょ?

でも金利があるじゃん。

そうです!だから40回より多いってことだよね。40回って3年とちょっとでしょ。だから、①と②はないから、③か。

わわ

わわええ、③だと5年で、約29万円だけど、20万円借りただけなのに、約29万円も払うの?

なな金利がついてるから高くなるんじゃない?40回以上かかるし。

じゃあ、③かあ。金利分が高いなあ

③でいいかな?ファイナルアンサー?

ななそうだね。③で。

ピンポンピンポン!凄いじゃん、君たち、金融リテラシー結構上がってるよ!!リボ払いだと、20万円のものを無理して買うと、約29万円も支払うんだよ。

そっか、やばいねリボ払い~。

そうですね。リボ払いがヤバイことが分かったところで、今回は終了です。お疲れでした!!

次回の内容はこちら 「金融トラブルと解決方法」