インフレと預金保険制度

今回の内容

- インフレーションについて

- 預金保険制度について

これまで物価が上がるという説明はしましたが、インフレという言葉を使っていなかったので、改めて説明しました。なんとなく聞いたことがある言葉と、前に説明した内容が一致した感じで、理解がすすんだと思います。高校生のななは学校でもインフレ・デフレは習ったとのことでしたが、なんのことかは忘れていたようです。

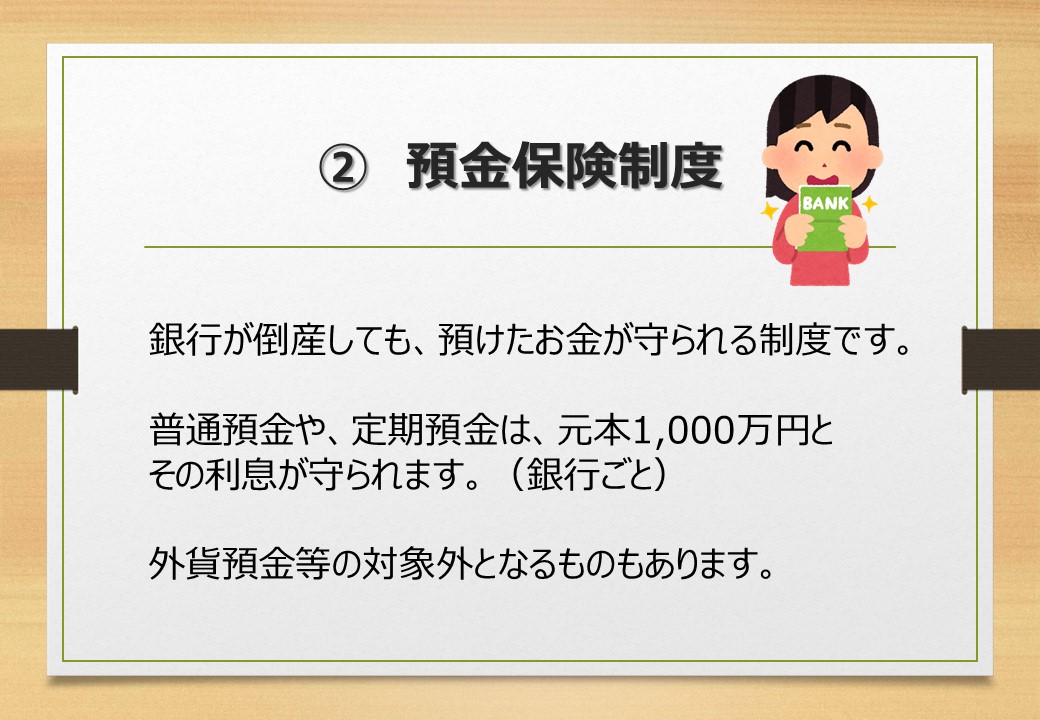

預金保険制度については、預金が1,000万円まで保障されていることを説明しました。また、銀行口座には、普通、当座、定期、外貨等があり、それぞれの特徴と、外貨預金は預金保険制度の対象外となっていることを説明しました。

預金保険制度については、預金が1,000万円まで保障されていることを説明しました。また、銀行口座には、普通、当座、定期、外貨等があり、それぞれの特徴と、外貨預金は預金保険制度の対象外となっていることを説明しました。

はい、それでは始めます。

はい、それでは、45分までですね。

はい、そうですね。でも時間は超過するかもしれません。

はい、それはダメですね。きちんと時間は守ってもらわないと。

ということで、いつものやりとりを一通りやったところで、始めます。

おーーーーーい!

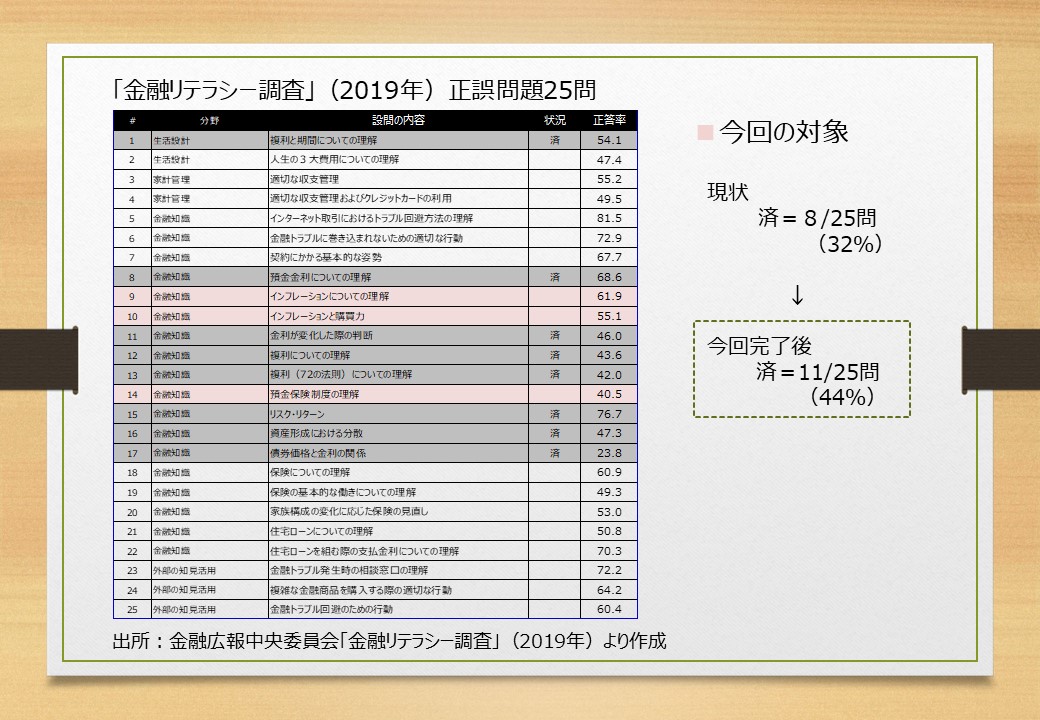

今日の範囲はこちらになってございま~す。新たに3つの内容を学ぶことになりますね。

ちょっと表が埋まってきたね。

そうですね。今日が終わると、44%進んだことになりますね。半分ちょっと手前くらいです。

おお!いいじゃないですか。

とうことで、今日は、インフレと預金保険制度の2つについて説明します。

なな

ななインフレって聞いたことあるな。インフレの反対はデフレ?だっけ?なんき聞いたことある。

学校で習ったの? では、なな、インフレってなんだか説明してみてください。

ななんんんん~ よくわかりません。なんか習った気がするけど・・・

そうですか、じゃあ、今から説明するからよく覚えておいてください。

インフレーションについて

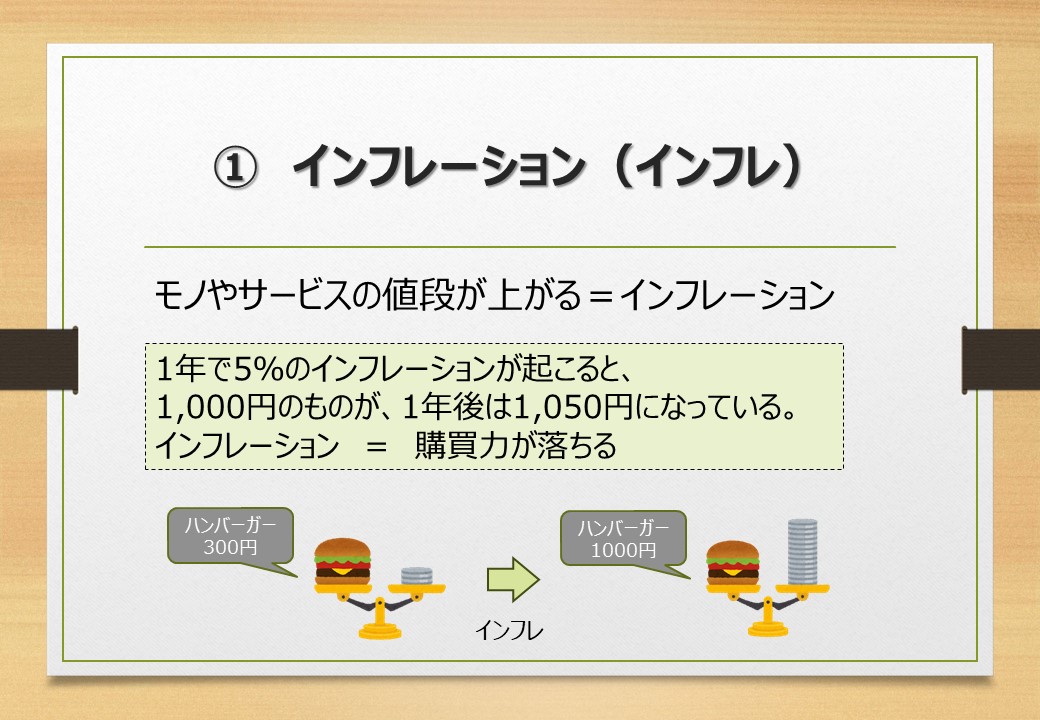

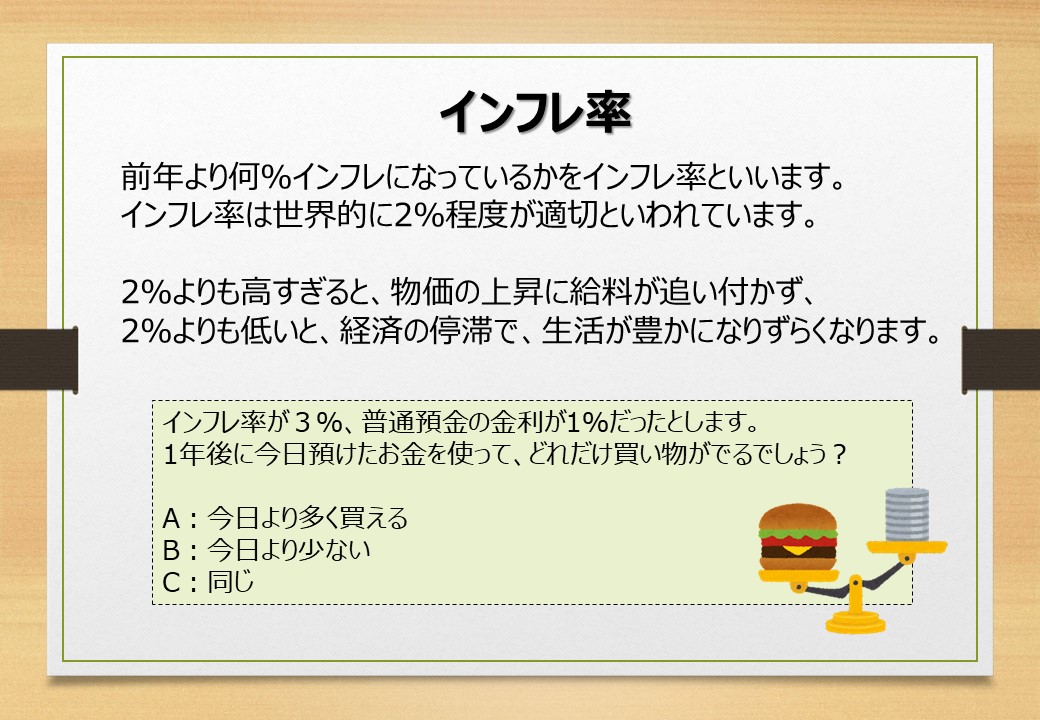

モノや、サービスの値段が上がることをインフレーションといいます。略してインフレですね。前に、物価は年々上がるって説明したけど、それのことです。

ななへええええ。モノの値段が上がることなんだ。

そうです。例えば5%のインフレとは、今、1,000円のものが、来年は1,050円になるってことだね。同じモノなのに、来年は1,000では買えなくなります。購買力=買う力が落ちるってことですね。お金の価値が下がる。ということになります。

ななお金の価値が低くなるのかあ。モノの値段が上がるんだと思った。

それ一緒じゃん。

ななえ?あっそうっか。いっしょか。モノの値段が上がる=お金の価値が下がるってことか。

そうですね。300円でハンバーガーが買えてたのに、インフレでハンバーガーが1000円になった場合、モノの値段が上がっているし、同じものが300円では買えないので、お金の価値が下がったとも言えます。

なんだかややこしいな。とりあえず、モノの値段が上がるのがインフレってことだね。

そうだね。次は、インフレ率について説明します。

インフレ率は、前年より何%モノの値段が上がっているかのことです。世界的に2%程度が適切と言われています。

なんかそれ前にも聞いたな。物価が2%で上がっていくって言ってたよね。

そう、それのことです。インフレーションという言葉も覚えてくださいね。

ななインフレとデフレって聞いたけど。デフレってなんだっけ?

デフレはインフレの逆で、モノの値段が下がっていくことをいいます。

えーーー良いじゃんそれ!

モノが安くなるのは良いんだけど、ずっと、それだと、モノが売れてもあんまり儲からないから、給料も高くならないし、経済が成長しないんだよね。今の日本がそれですね。

給料は困るけど、経済が成長しないってどういうこと?何が悪いの?

経済が成長するというのは、モノが売れ、儲かる会社が増えるってことだね。会社が儲かれば、給料も上がるから、多くの人が豊かになります。経済が成長しないと、逆に、貧乏な人が増えます。

ななえ?じゃあ、日本は貧乏な人が増えてるの?

そうなんです。日本は貧乏な人が増えてるんです。貧困率っていんだけど、先進国の中では、貧困率が高いほうなんですよ。

ええええええ。そうなんだ~。知らなかった・・・・・日本ヤバイじゃん・・・

そうなんです。しかも、人口も減ってきてるので、働く人が少なくなって、経済の発展がより難しくなるかもしれません。そんな中で、君たちも上手く生きていかなくちゃダメなので、お金の勉強をはじめた訳です。

そうっか・・・。で、インフレがよくって、デフレがダメなんだっけ?

まあ、そう簡単ではなくて、インフレも2%くらいであれば、良いんだけど、それ以上だと、モノの値段が上がりすぎて、給料の上がりが追いつかないのでイマイチなんだってさ。

そうっか、いろいろ難しいねえ。

そうなんです。いろいろ難しいんです。なので、賢い人たちが、インフレ率を2%くらいにするように、金利を上げたり、下げたりして調整しているんですね。

すごいね。その人たちに頑張ってもらおう!

基本的にはインフレに調整されるので、シンプルにモノの値段はだんだん上がっていくってことを覚えておいて下さい。給料が上がるかどうかは、君たち次第なところもあるけどね。

給料あがるといいなあ。

ななそうそう、お金は欲しいよね。

じゃあ、頑張って稼いでお金を増やしてくださいね。給料あがるといいなあ。と思っているだけだと上がるのは難しいですよ。努力しないとダメですね。

努力は嫌いです。

あーーー。じゃあ、お金持ちになるのは難しいかもね。もしくは、好きなことを早く見つけることだね。好きな事を夢中にやってる時は、努力って思わないからね。

んんんん・・・なかなかむずかしいねえ。

というところで、問題です。インフレ率3%で、預金の金利が1%の場合、1年後には、預けたお金で買い物すると、今より多く買えるか、少なくなるか?もしくは、変わらない?

これは、3%でモノの値段が上がるけど、預金は1%しか増えないから、今よりも少ないモノしか買えないってことだよね?

そうです!そのとおり、ちゃんと理解できているね。スキルアップしてますよ!!

やったー スキルアップしました!というところで、ちょうどお時間になりました。

ということで、もう少しだけスキルアップしましょう。次は、預金保険制度についてです。

預金保険制度について

ええええ。もう30分経ってますけど!

後少しなので、やっちゃいましょう。預金保険制度とは、お金を銀行に預けた場合、銀行が倒産しても、1千万円までは守られる制度のことです。

おお、いいじゃん。でも1千万円までなんだ。それ以上持っている人はどうするの?

銀行毎に1千万円なので、分けて預けるといいですね。すごくいっぱい持ってる人は面倒くさそうですが、そんなに持ってないので、それ以上は分かりません。まあ、一般人は、何か所かに分けていれば、そんなに困らないですね。

まあそっか、とりあえず、一千万円までは大丈夫なんだね。

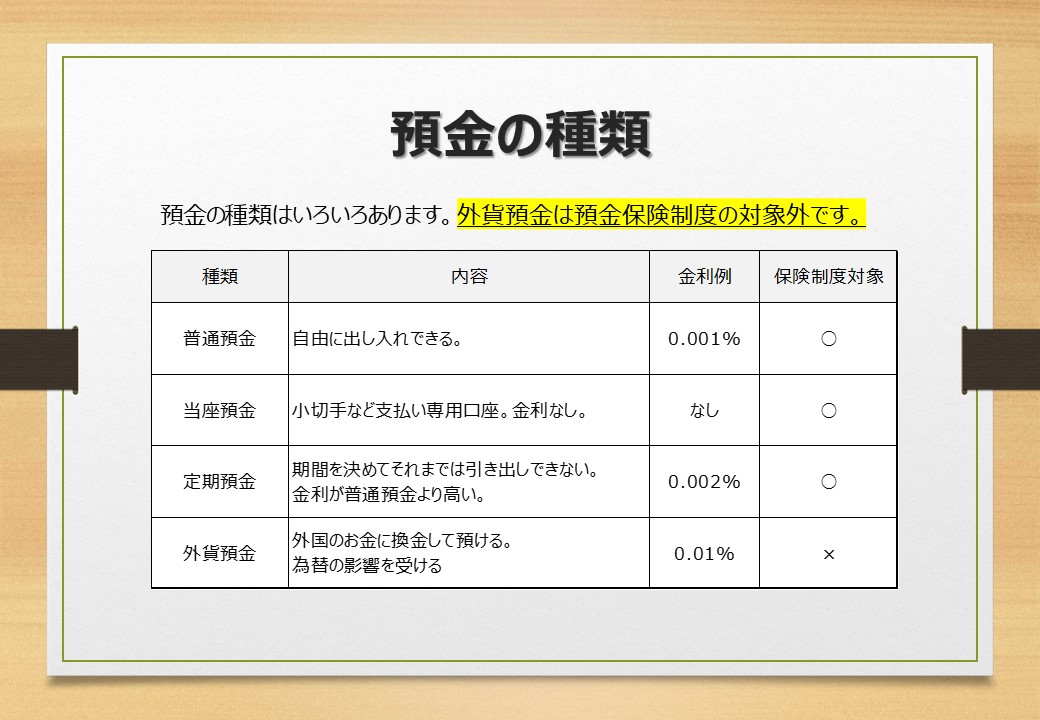

で、預金の種類はいろいろあって、保険制度の対象とならないものもあります。

預金っていろいろあるのかあ。

そうです。これを見て下さい。代表的なものとして、普通預金、当座預金、定期預金、外貨預金があります。この中で、外貨預金は預金保険制度の対象外です。

外貨預金ってなに?

外国のお金に換金して預けるものです。例えば、円をドルに変えて、ドルとして貯金します。円より利率はいいんだけど、為替の影響で価値が変化します。円高とか、円安とか聞いたことあるでしょ? ドルと円も毎日取引で価値が変わるんです。

へえ。ドルで貯金してメリットあるの?お父さんは持ってるの?

日本より金利が良かったり、為替で儲けることもできるんだよ。ドルを安い時に買って、高い時に売れば、儲かるわけです。勉強のために買ってみたけど、特に売買はしてないな。まあこんなもんか。って感じで少しだけ持ってる感じです。

なな外国のお金で貯金するっていうのもあるんだね。

そうだね。あとは、普通預金のほかに、当座預金とか、定期預金がありますね。当座預金は、支払い専用口座って感じなので、仕事用って感じです。定期預金は銀行に預ける期間を決めて預けるので、その期間は引き出しできません。その代わりに金利が高いんです。

ほうほう、定期預金は金利が普通預金の2倍だね。

そうなんです。でも今は、凄く金利が低いので、定期預金でもなかなか増えないですね。0.002%だと、100万円を30年預けても、600円くらいしか増えません。

なな30年で600円!

そうなんです。というわけで、金利も大事ですが、預金保険制度のお話でした。今の、普通預金、当座預金、定期預金は、全て1,000万円まで保護されるので安心ですね。外貨預金は、対象外ってことをよく覚えておいてください。では、今日はここまでです。

今日のまとめ

1)インフレーションとは、モノやサービスの価格が上がること。2%くらいがちょうどよい。

2)銀行預金は銀行ごとに1千万円まで守られる。外貨預金は対象外。

2)銀行預金は銀行ごとに1千万円まで守られる。外貨預金は対象外。

次回の内容はこちら 「お金を増やす方法 その3【節約する】」